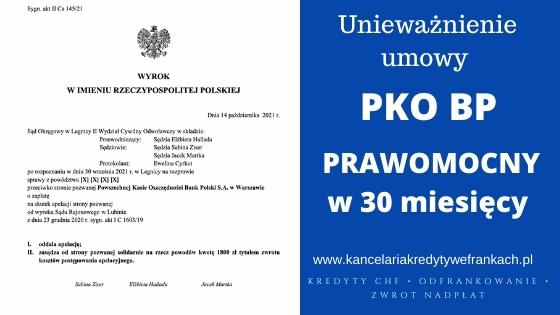

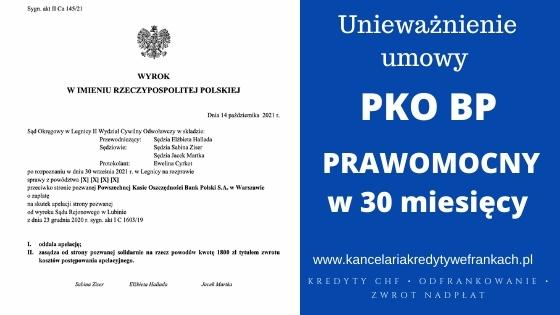

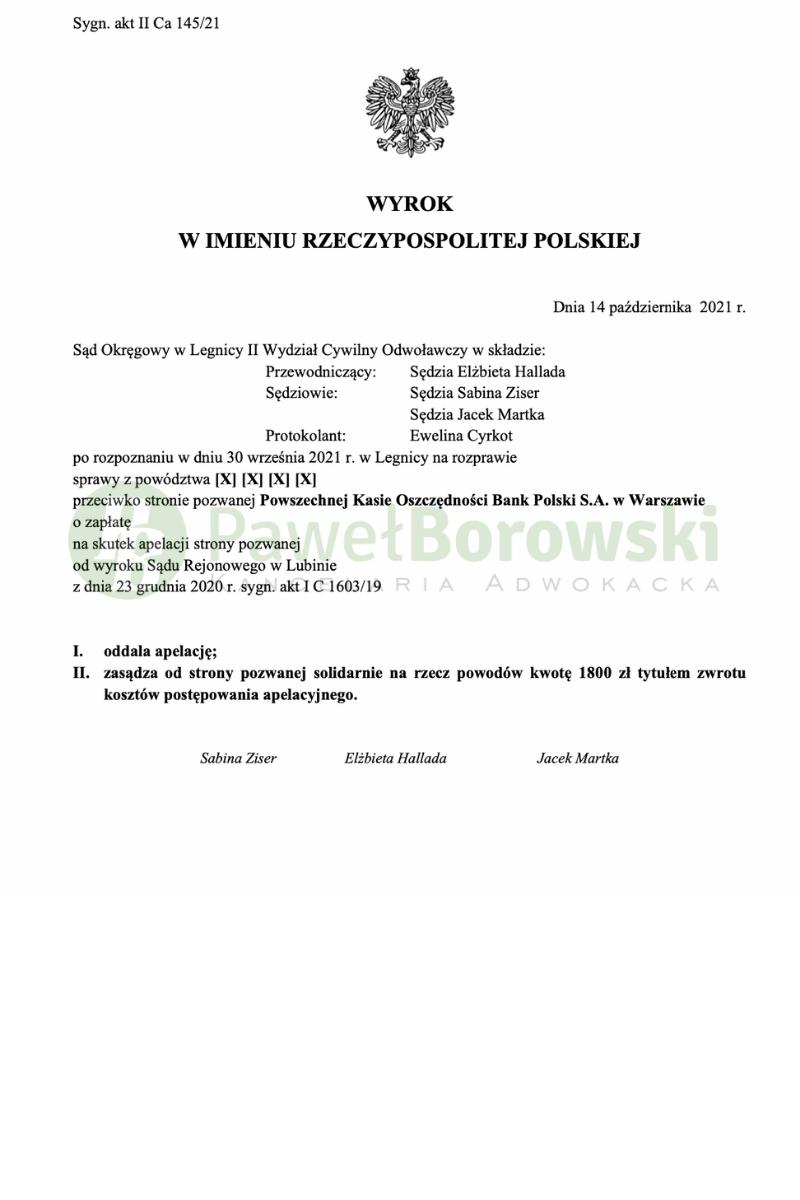

Kancelaria nie zwalnia tempa w ostatnich tygodniach. Do listy prawomocnych wygranych dołączają kolejni Klienci Kancelarii. Tym razem spór sądowy toczył się przeciwko PKO BP. Sąd Okręgowy w Legnicy, dnia 14 października 2021 r. w składzie trzech sędziów: Elżbiety Hallady, Sabiny Ziser i Jacka Martka oddalił apelację banku od wyroku Sądu Rejonowego w Lubinie i zasądził od pozwanego na rzecz Klientów kwotę 1.800 zł tytułem kosztów postępowania apelacyjnego. Sprawa w II instancji toczyła się pod sygn. akt II Ca 145/21. W wyniku powyższego wyroku, kredytobiorcy nie są już zobowiązani do uiszczania kolejnych rat kredytu.

Pozwany bank apelował od wyroku Sądu Rejonowego w Lubinie z dnia 23 grudnia 2020 r., w którym ustalił nieważność umowy kredytu i zasądził od pozwanego na rzecz Klienta kwotę 4.617,00 zł tytułem zwrotu kosztów procesu. Spór w I instancji toczył się w sprawie o sygn. I C 1603/19 i został opisany w tym wpisie Unieważnienie kredytu frankowego PKO BP – WŁASNY KĄT w 18 miesięcy

Sąd Apelacyjny w pełni zgodził się z wyrokiem Sądu Rejonowego. Uznał, iż apelacja strony pozwanej nie zasługiwała na uwzględnienie, gdyż Sąd Rejonowy dokonał prawidłowej oceny zebranego materiału dowodowego i wbrew twierdzeniom strony pozwanej nie naruszył on art. 233§1 k.p.c. Sąd Apelacyjny zgodził się również w kwestii zaniechania obowiązku informacyjnego względem Klientów przy zawieraniu umowy kredytu. Kredytobiorcy nie byli w stanie dokonać w pełni świadomego wyboru zawarcia kredytu denominowanego. Zobowiązania Klientów praktycznie podwoiły się w przeciągu kilku lat, o czym nie zostali w pełni uświadomieni, że taka sytuacja może mieć miejsce. Symulacja rat kredytu ograniczyła się wyłącznie do poziomu 2,5 zł.

Dla Sądu Apelacyjnego nie do zaakceptowania była sytuacja, gdy Klienci dowiadywali się o poziomie zadłużenia ratalnego w momencie, kiedy dana rata była już pobrana. Dodatkowo, pozwany bank w swojej apelacji, argumentując swoje zarzuty, powoływał się na zeznania świadka, wnioskowanego przez stronę pozwaną. Jednakże w ocenie Sądu zeznania świadka nie były przekonywujące. Cały czas jest on pracownikiem banku, więc nie jest on wiarygodnym świadkiem w ocenie Sądu, gdyż jest on zainteresowany korzystnym wynikiem sprawy dla strony apelującej.

Postępowanie w II instancji trwało niecałe 8 miesięcy, a w międzyczasie odbyła się jedna rozprawa. Obie strony na rozprawie podtrzymały swoje stanowisko wyrażone w pismach procesowych, jednakże tuż przed zamknięciem rozprawy strona pozwana próbowała nieco przedłużyć postępowanie, proponując zawarcie ugody. Kredytobiorcy nie byli zainteresowani jakąkolwiek ugodą, gdyż znacznie ona odbiegała od korzyści wynikającej z pozytywnego wyroku. Sąd chwile później zamknął rozprawę, odraczając publikację orzeczenia.

Całe postępowanie w obu instancjach trwało niecałe 2,5 lata. Postępowanie wydłużyło nieco się w I instancji z uwagi na początek pandemii.

Prawomocny wyrok sprawia, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału. Na chwilę wytoczenia powództwa do spłaty kapitału brakowało 10 tys zł, jednak w trakcie trwania procesu Klienci nieprzerwanie spłacali raty kredytu, co spowodowało, że na dziś kredytobiorcy nieco nadpłacili kapitał. W 2007 r. Klienci z tytułu udzielonego kredytu uzyskali 102 tys. zł. Mimo regularnych spłat, na dzień wytoczenia powództwa, saldo kredytu wciąż wynosiło 114 tys. zł. (przy przeliczeniu go po kursie średnim NBP), co pokazuje wadliwość zastosowanego mechanizmu denominacji.

Sprawę prowadził adw. Paweł Borowski, przy udziale r. pr. Magdaleny Wiśniewskiej.