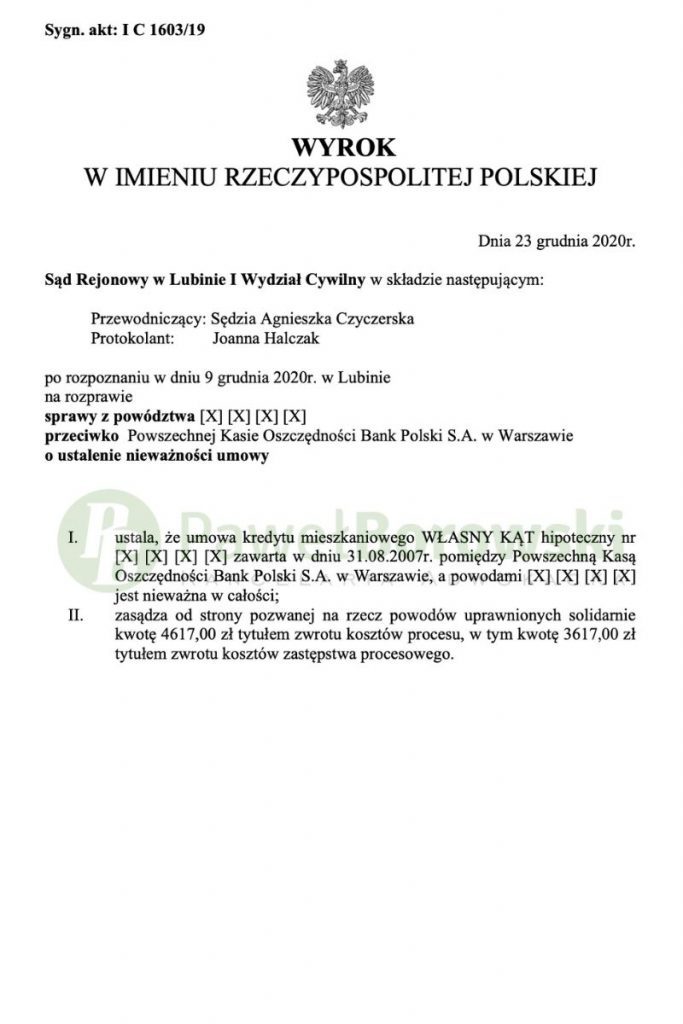

Tym razem wygrywamy z bankiem PKO BP. Sąd Rejonowy w Lubinie w składzie SSR Agnieszki Czyczerskiej na rozprawie 23 grudnia br. ustalił nieważność całej umowy kredytu mieszkaniowego PKO BP WŁASNY KĄT. Sąd zasądził również od pozwanego na rzecz naszych Klientów zwrot kosztów procesu w kwocie 4.617,00 zł.

Będący rozpatrywany w przedmiotowej sprawie kredyt był kredytem denominowanym, a ustalenie nieważności było roszczeniem głównym powodów reprezentowanych przez Kancelarię. Ewentualnie w przypadku nieuwzględnienia powyższego roszczenia powodowie żądali zasądzenia od pozwanego kwoty 31.170,09 zł wraz z ustawowymi odsetkami za opóźnienie w związku z nadwyżką wynikającą z wpłaconych rat kredytu.

Sąd w całości podzielił argumentację powodów. W niniejszej sprawie zachodziła przesłanka interesu prawnego, a powyższy wyrok rozstrzyga niepewną sytuację powodów na przyszłość. Sąd nie podzielił stanowiska pozwanej, zgodnie z którym interes prawny nie przysługuje, gdy powodowie dysponują możliwością wytoczenia powództwa o zapłatę. W umowie kredytowej klauzule niedozwolone miały zastosowanie w postanowieniach dotyczących wypłaty oraz spłaty rat kredytu. W związku z odniesieniem wypłaty kredytu do tabeli kursowej banku i brak informacji w jaki sposób bank ustala kurs, wysokość wypłaty była do nieprzewidzenia. Z racji tego, że są to główne postanowienia umowy Sąd uznał, że nie da się ich zastąpić przepisami dyspozytywnymi czy też odniesieniem do zwyczajów. Dlatego też nie nadaje się ona do wykonania, w związku z czym należało uznać umowę za nieważną.

W swoich motywach Sąd również stwierdził, że zawieranie umów w walucie obcej jest dopuszczalne. Na nieważność umowy nie wpływa bowiem wzrost kursu waluty – z tym trzeba się liczyć przy podpisywaniu umowy, być przy tym ostrożnym i nie podchodzić do tego z zaufaniem, tylko z dystansem. Natomiast za ustaleniem nieważności przeważały klauzule niedozwolone, które powodowie wskazywali w pismach procesowych, czyli dotyczące ustalenia wysokości wypłaty oraz spłaty kredytu.

Całe postępowanie w I instancji trwało 1,5 roku. Wyrok zapadł dopiero na 4 rozprawie. Na pierwszej z nich, która miała miejsce 11 grudnia 2019 r. obie strony podtrzymały swoje stanowisko wskazane w piśmie. Sąd dopuścił również dowód z zeznać świadka wnioskowanego przez stronę pozwaną. Na kolejnej rozprawie, która trwała bardzo krótko Sąd zobowiązał świadka do złożenia uzupełniających zeznań́ na okoliczności wskazane w piśmie powodów w trybie art. 271 (1) k.p.c. Na trzeciej rozprawie, która odbyła się 9 grudnia br. Sąd postanowił dopuścić dowód z przesłuchania powodów na okoliczności dot. zawarcia umowy kredytowej z pozwanym oraz jej realizacji. Dodatkowo Sąd oddalił wniosek o dopuszczenie dowodu z opinii biegłego sądowego z zakresu rachunkowości, albowiem nie był on potrzebny do rozstrzygnięcia niniejszej sprawy i uznał sprawę za dostatecznie wyjaśnioną, po czym zamknął rozprawę i ogłosił, że publikacja wyroku odbędzie się dnia 23.12.2020 r.

Powodowie z tytułu udzielonego kredytu uzyskali kwotę 102 tys. zł. Po 12 latach regularnego spłacania rat klientom pozostała do spłaty suma większa niż kwota wypłaconego kredytu. W momencie zlecenia sprawy Kancelarii wartość zadłużenia według banku wynosiła ponad 110 tys. zł. Unieważnienie kredytu hipotecznego przez Sąd sprawiło, że klienci mają obowiązek zwrócić bankowi jedynie 10 tys. zł tytułem wzajemnego zwrotu świadczeń, a więc około 100 tys. zł mniej niż wynosiło zadłużenie według banku, jednak z racji tego, że postępowanie trwało ponad 1,5 roku doszło już do spłaty kwoty 10 tys. zł na rzecz banku.

Sprawę prowadził adw. Paweł Borowski. Wyrok jest nieprawomocny (sygn. akt I C 1603/19).