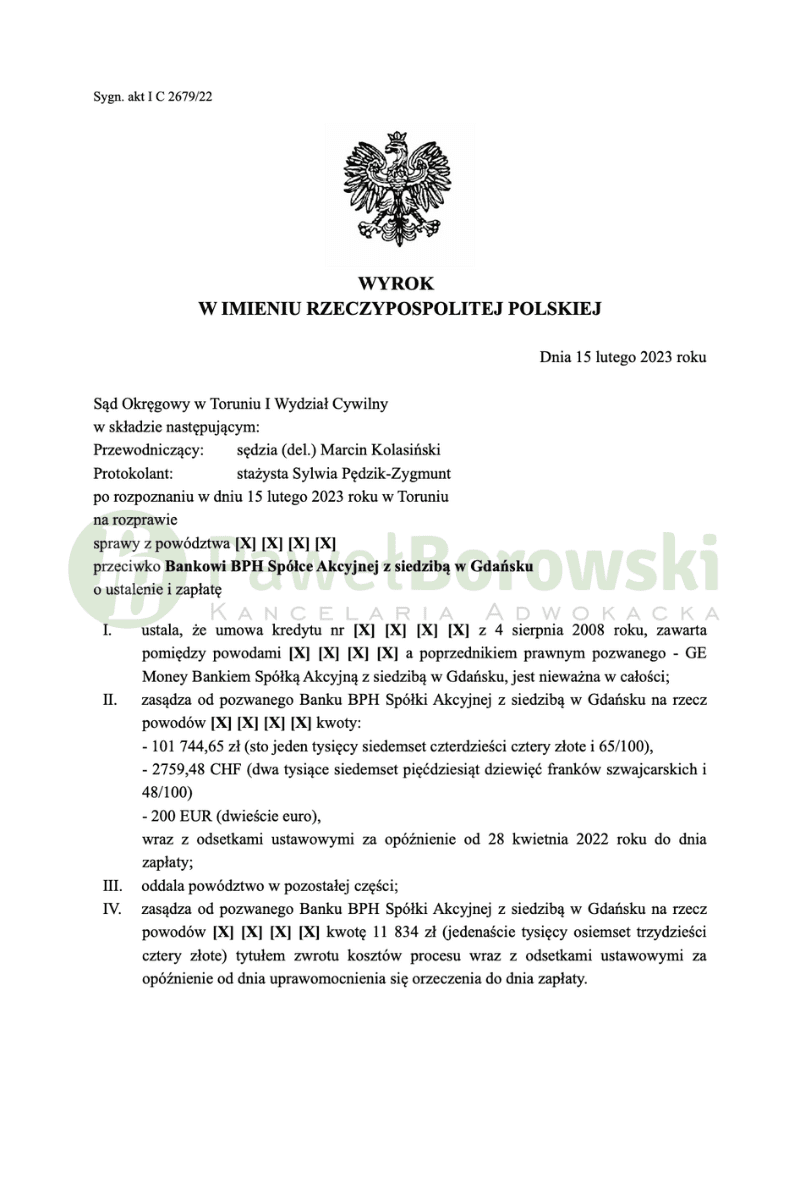

Kolejna nasza wygrana Toruniu i to w jakim czasie. Postępowanie przed Sądem I instancji trwało zaledwie 3 miesiące! Jest to chyba nasza najszybsza wygrana w postępowaniu przeciwko dawnemu bankowi GE Money Bank, który wydaje się jednym z cięższych przeciwników, jeżeli chodzi o banki udzielające kredytów indeksowanych do waluty franka szwajcarskiego. Sprawa do Sądu w Toruniu wpłynęła na początku listopada 2022r. a już 15 lutego 2023r. w sprawie zapadł wyrok przed Sądem I instancji. Sąd Okręgowy w Toruniu w składzie SSR del Marcina Kolasińskiego ustalił nieważność umowy kredytu zawartej przez strony w 2008 roku i zasądził od strony pozwanej na rzecz powoda kwotę 101.744,65 zł i 2.759,48 CHF. Jednocześnie Sąd zasądził kwotę 11.834,00 zł tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygn. akt I C 2679/22 jest nieprawomocny.

Głównym roszczeniem powodów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu oraz zasądzenie kwot nienależnie uiszczonych rat kapitałowo-odsetkowych. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powodów kwoty 39 403,02 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Powód podniósł, że zwarł z pozwanym (wówczas GE Money Bankiem S.A.) umowę o kredyt hipoteczny dla osób fizycznych, waloryzowany kursem CHF. Był konsumentem. Zdaniem strony powodowej przedmiotowa umowa jest nieważna na podstawie art. 58 § 1 k.c., art. 3531 k.c. i art. 69 ustawy Prawo bankowe. Zastrzeżony w umowie mechanizm indeksacji jest sprzeczny z dobrymi obyczajami i narusza interesy powodów jako konsumentów. Kwestionowane klauzule umowne mają charakter abuzywny w myśl art. 3851 k.c. Skutkiem ich wyeliminowania z treści umowy jest jej nieważność, a świadczenia uiszczone przez powodów na rzecz banku w jej wykonaniu podlegają zwrotowi.

W odpowiedzi na pozew pozwany Bank BPH S.A. w Warszawie wniósł o oddalenie powództwa w całości i zasądzenie od powodów na rzecz pozwanego kosztów procesu. W uzasadnieniu odpowiedzi na pozew strona pozwana w pierwszej kolejności podniosła brak interesu prawnego powodów w żądaniu uznania umowy kredytu za nieważną ze względu na możliwość dochodzenia dalej idących roszczeń o zapłatę. Zdaniem strony pozwanej roszczenia powodów są bezpodstawne, a ponadto niewykazane co do wysokości.

Pozwany zaprzeczył, jakoby istniały jakiekolwiek podstawy umożliwiające stwierdzenie nieważności umowy lub zakwestionowanie jej postanowień. Zgodnie z § 17 umowy kursy kupna i sprzedaży CHF określane były według tabeli kursów średnich NBP minus/plus marża kupna lub sprzedaży.

Sąd zauważył, Z ustalonego stanu faktycznego wynikało natomiast, że w rozmowach poprzedzających zawarcie umowy pracownicy banku nie informowali powodów o rzeczywistym ryzyku kursowym ani nawet o roli franka szwajcarskiego w umowie. Pracownicy banku zapewniali powodów, że frank szwajcarski jest stabilną walutą. Również kwestia ustalania kursów waluty przez bank nie została w ogóle poruszona w rozmowach. Opisane działania banku nie zapewniły powodom informacji wystarczających do podjęcia przez niego świadomej i rozważnej decyzji, a w konsekwencji nie doszło do uchylenia niejednoznaczności spornych postanowień umowy w stopniu wyłączającym badanie abuzywności.

Postępowanie w I instancji trwało 3 miesiące. W międzyczasie odbyła się tylko 1 rozprawa. Sąd postanowił dopuścić dowód z przesłuchania stron, z ograniczeniem do powódki, z uwagi na fakt, iż powód był obcokrajowcem. Sąd pominął dowód z przesłuchania świadków oraz biegłego. Po przesłuchaniu strony zamknął przewód sądowy i odroczył ogłoszenie wyroku.

Powód z tytułu udzielonego kredytu w 2008 r. uzyskał kwotę 123 tys. zł. Po prawie 14 latach regularnego spłacania rat i spłaty kwoty ok. 114 tys. zł, do uregulowania, na rzecz banku, pozostała kwota 143 tys. zł (przy przeliczeniu go po kursie średnim NBP). W tej sytuacji, po ewentualnym uprawomocnieniu się wyroku Kredytobiorca będzie musiał zwrócić pozostałą kwotę kapitału, czyli ok. 9 tys. zł.

Cieszy niezmiernie fakt, że kolejne wyroki klientów Kancelarii zapadają na ich korzyść. To już kolejna wygrana przeciwko dawnemu GE Money Bank i w najbliższym czasie spodziewamy się kolejnych pozytywnych wyroków.

Sprawę prowadził adw. Paweł Borowski