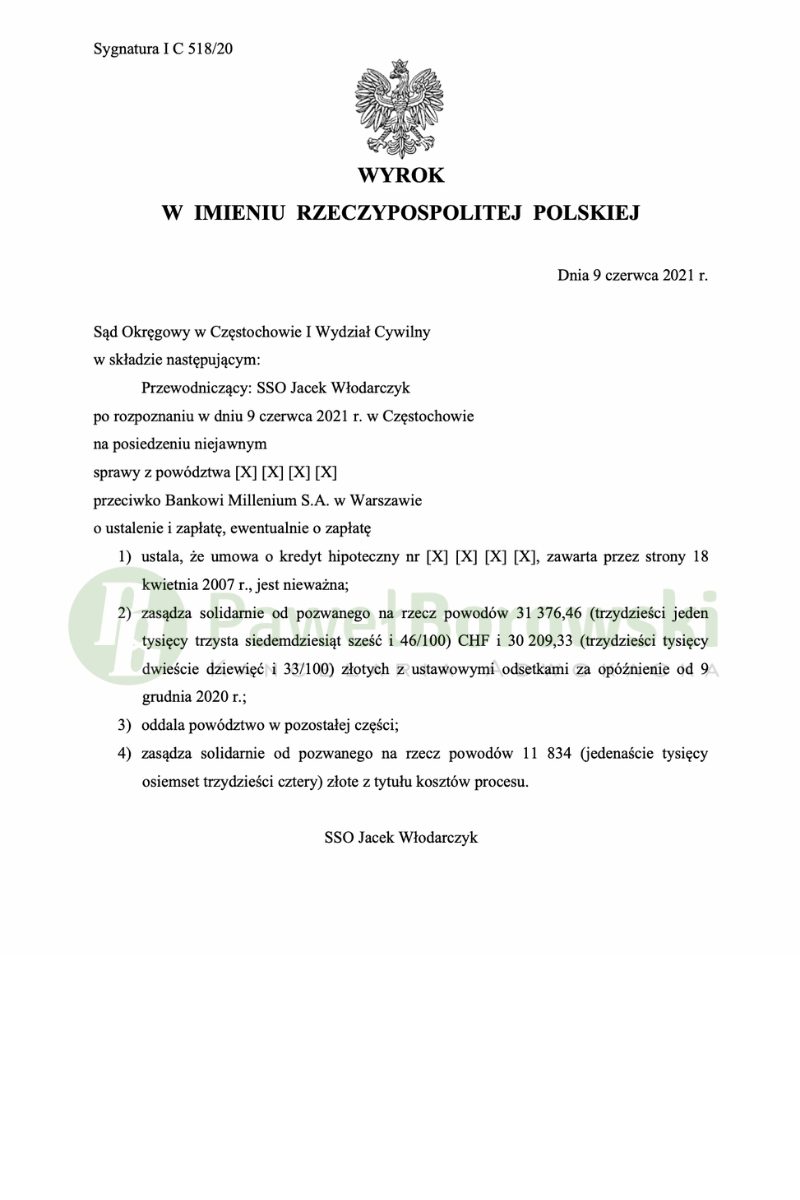

Zwycięska passa Kancelarii trwa w najlepsze. Kolejni klienci Kancelarii kończą postępowanie w I instancji z pozytywnym dla siebie wyrokiem. Tym razem szczęśliwy okazał się być Sąd Okręgowy w Częstochowie, który w składzie SSO Jacka Włodarczyka w dniu 9 czerwca 2021 r. na posiedzeniu niejawnym ustalił nieważność umowy kredytu hipotecznego w sporze sądowym przeciwko bankowi Millenium, a także zasądził od pozwanego na rzecz kredytobiorców kwotę 31.376,46 CHF oraz 30.209,33 zł tytułem zwrotu nienależnych świadczeń. Dodatkowo zasądził od pozwanego na rzecz klientów kwotę 11.864 zł tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygn. I C 518/20 jest nieprawomocny.

Kredytobiorcy pozwem wnieśli o ustalenie nieważności całej umowy kredytu i zasądzenie od pozwanego na ich rzecz kwoty 30.209,33 zł oraz 31.376,46 CHF tytułem zwrotu nienależnych świadczeń. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego na rzecz klientów kwoty 60.394,85 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Sąd ustalił stan faktyczny na podstawie złożonych do akt sprawy dokumentów oraz dokumentów prywatnych. Sąd pominął większość świadków wnioskowanych przez stronę pozwaną, gdyż mieli oni zeznać na okoliczności, które nie miały znaczenia dla przedmiotowej sprawy. Jedyny świadek, który został przesłuchany również nie dostarczył pożytecznych informacji dla sprawy, gdyż nie pamiętał on faktów, które miały znaczenie dla niniejszej sprawy.

Z kolei zeznania kredytobiorców Sąd uznał za wiarygodne, z których wynikało, że byli oni przede wszystkim konsumentami, którzy zostali namówieni na kredyt „lepszymi” warunkami od pozostałych ofert.

Sąd podzielił stanowisko klientów i uwzględnił powództwo główne. Umowa nie odpowiadała wymaganiom art. 69 ustawy Prawo bankowe w brzmieniu obowiązującym w chwili jej zawierania. Klienci nie znali salda kredytu w momencie podpisywania umowy. Kwota wyrażona w CHF, która miała zostać wypłacona klientom była ustalana dopiero w dzień uruchomienia kredytu, stosując ustalony przez bank kurs. Rażące naruszenie art. 69 ustawy Prawo bankowe pozwala na stwierdzenie nieważności umowy na samoistnej podstawie wynikającej z art. 58 §1 k.c.

Kwestionowane postanowienia dotyczące klauzul przeliczeniowych zostały zaprojektowane w sposób rażąco niesymetryczny, godząc w interes kredytobiorców. Struktura umowy sprawiała, że ryzyko walutowe spoczywało w całości na klientów.

Sąd stwierdził również, że nie można traktować zawarty aneks przez strony jako przejawu sanowania pierwotnej umowy. W ocenie Sądu wejście w życie powyższego aneksu nie wpłynęło na ocenę zasadności roszczenia głównego, gdyż nie było ono przejawem świadomego dążenia klientów do utrzymania umowy, sanowania jej niedopuszczalnych postanowień. Podpisując aneks kredytobiorcy chcieli tylko poprawić swoją sytuację, a nie potwierdzić wadliwą umowę.

Postępowanie w I instancji trwało niecałe 8 miesięcy, podczas którego odbyła się jedna rozprawa, niecałe dwa miesiące od momentu wytoczenia powództwa.

Sąd przesłuchał powodów na okoliczności zawarcia umowy kredytowej. Dodatkowo Sąd pominął dowód z opinii biegłego, po czym odroczył rozprawę.

Po przeprowadzeniu całego postępowania dowodowego Sąd zamknął rozprawę i wydał wyrok na posiedzeniu niejawnym. Z uwagi na obecnie panującą sytuację epidemiologiczną, w związku z uchwaleniem ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych art. 15 zzs2 daje możliwość przeprowadzenia rozprawy na posiedzeniu niejawnym, z czego w niniejszej sprawie skorzystał Sąd.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 177 tys. zł. Po 13 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 183 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 188 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić klientom kwotę ok. 162 tys. (przy przeliczeniu po kursie średnim NBP) tytułem zwrotu nienależnych świadczeń, zatem zysk z wyroku wyniósł ok. 350 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski