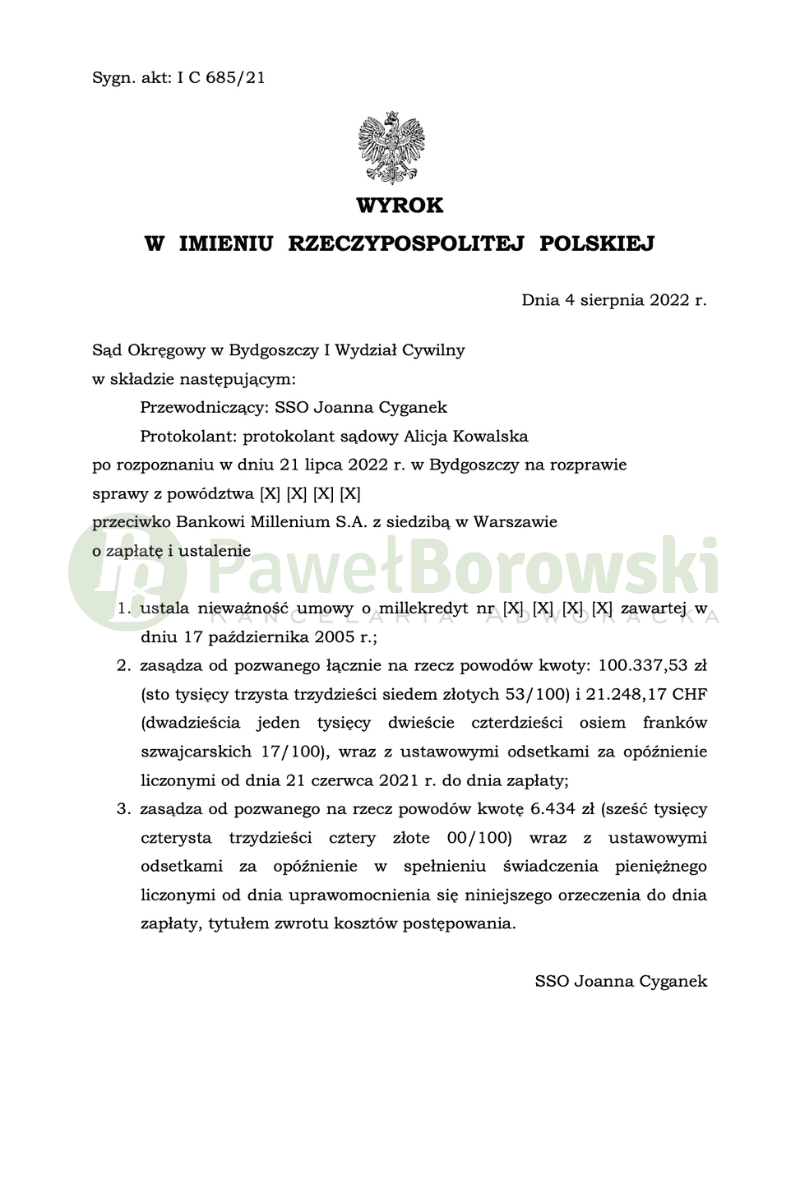

Po raz kolejny wygrywany w Bydgoszczy. Ten Sąd jest wyjątkowo szczęśliwy dla naszych Klientów i wydaje wyroki, w stosunkowo krótkim czasie biorąc pod uwagę czas trwania postępowań przed innymi Sądami. Sąd Okręgowy w Bydgoszczy w dniu 4 sierpnia 2022 r. w składzie SSO Joanny Cyganek ustalił nieważność umowy kredytu hipotecznego Millennium Bank z 2005 r. i zasądził od pozwanego na rzecz naszych Klientów kwoty 100.337,53 zł i 21.248,17 CHF z uwagi na nienależnie uiszczone raty kapitałowo-odsetkowe. Jednocześnie Sąd zasądził od pozwanego na rzecz Kredytobiorców kwotę 6.434 tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygn. I C 685/21 jest nieprawomocny.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu oraz zasądzenie nienależnie uiszczonych rat kapitałowo-odsetkowych. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz kredytobiorców kwoty 44.492,41 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Przechodząc do rozważań Sądu w uzasadnieniu wyroku, wskazać należy, że kwestionowane przez powodów postanowienia umowy pozostawiały bankowi możliwość jednostronnego kształtowania wysokości zobowiązań powodów, bowiem kurs CHF ustalany był przez bank w oparciu o wskazane przez niego kryteria.

Powodowie byli natomiast pozbawieni jakiegokolwiek wpływu na sposób ustalania tego kursu, a faktycznie nie mieli nawet możliwości kontroli prawidłowości ustalania tego kursu według kryteriów banku. Równocześnie bank określając w w/w postanowieniach umowy według jakiego kursu dokonywane będą rozliczenia, stosował zarówno kurs sprzedaży, jak i kurs kupna ustalony w tabelach banku.

Metoda ta powodowała, że bank uzyskiwał dodatkowe wynagrodzenie za korzystanie przez powodów z kredytu, wynikające z różnic kursu sprzedaży i kupna CHF, bowiem kwestionowane postanowienia umowy były tak ukształtowane, aby korzyści z różnicy kursu kupna i sprzedaży podczas spłaty kredytu czerpał bank, a całe ryzyko zwyżki kursu franka ponosili kredytobiorcy, czego im zresztą przy zawarciu umowy w ogóle nie uświadomiono.

Nie budzi przy tym wątpliwości Sądu fakt, że zasadniczą przyczyną wystąpienia przez powodów z pozwem w niniejszej sprawie jest to, iż w okresie po zawarciu umowy nastąpił znaczący wzrost kursu CHF, który spowodował poważny wzrost wysokości ich zobowiązań wobec banku. W tym kontekście dla oceny zasadności żądań powodów miało znaczenie to, czy zostali oni w sposób należyty pouczeni przez pozwany bank o wszystkich ewentualnych konsekwencjach zawarcia umowy waloryzowanej kursem CHF.

Postępowanie w I instancji trwało niecałe rok i 2 miesiące. W międzyczasie odbyła się aż trzy rozprawy. Sąd postanowił dopuścić dowód z przesłuchania powodów na okoliczności zawarcia umowy. Sąd dopuścił też dowód z przesłuchania świadków, pracowników pozwanego banku. Na podstawie tych dowodów Sąd ustalił, że pozwany prowadzi działalność gospodarczą w zakresie czynności bankowych. Powodowie zawarli przedmiotową umowę jako osoby fizyczne celem sfinansowania budowy domu oraz spłatę linii debetowej. W świetle powyższego nie budzi wątpliwości, że powodowie w niniejszej sprawie posiadają status konsumenta w rozumieniu art. 221 k.c.

Klienci z tytułu udzielonego kredytu uzyskali kwotę 163 tys. zł. Po ponad 16 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 174 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 126 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa nadpłata kapitału wynosiła ok. 11 tys. zł), zatem zysk z wyroku wyniósł ok. 137 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski