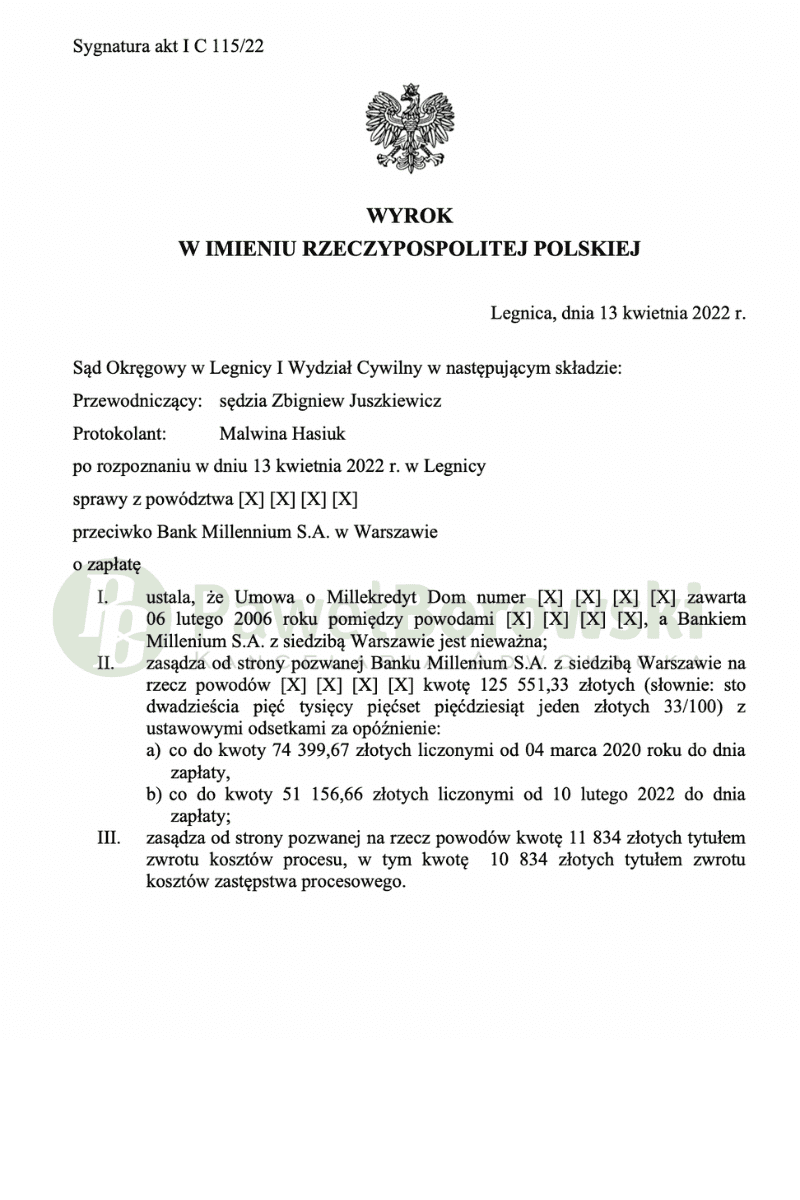

Kwiecień 2022r. prawdziwy wysyp korzystnych wyroków dla Naszych Klientów. W Sądzie Okręgowym w Legnicy, w którym prawie zawsze uzyskujemy pozytywne wyroki, tym razem udało się nam wygrać w sporze z Millennium Bank. W dniu 13.04.2022r. Sąd Okręgowy w Legnicy w składzie SSO Zbigniewa Juszkiewicza ustalił nieważność umowy kredytu hipotecznego z 2006r. oraz zasądził od pozwanego na rzecz kredytobiorców kwotę 125.551,33 zł z ustawowymi odsetkami za opóźnienie. Dodatkowo Sąd zasądził od pozwanego na rzecz Klientów kwotę 11.834,00 zł tytułem zwrotu kosztów procesu. Wyrok został wydany na w sprawie o sygnaturze I C 115/22 i jest nieprawomocny.

Pierwotnie głównym roszczeniem kredytobiorców było zasądzenie od pozwanego na rzecz klientów solidarnie kwoty 74.399,67 zł wraz z ustawowymi odsetkami za opóźnienie z uwagi na nieważność całej umowy. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz klientów kwoty 25.3836,04 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji. W trakcie procesu Kancelaria w imieniu kredytobiorców rozszerzyła powództwo w ten sposób, że wniosła w pkt 1 o ustalenie nieważności całej umowy o kredyt hipoteczny oraz w pkt 2 zasądzenie od pozwanego solidarnie na rzecz klientów kwoty 125.551,33 zł z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. nieważnej umowy.

Sąd uznał, że pozwany bank nie wywiązał się z obowiązku informacyjnego, a umowa zawierała klauzule abuzywne. Oceniając tę przesłankę Sąd uznał, że brak indywidualnego uzgodnienia ww. kwestionowanych przez powodów postanowień umownych dotyczących denominowania kredytu wynika jednoznacznie z ustaleń w sprawie opartych na zeznaniach świadków i kredytobiorców oraz z samego charakteru zawartych umów – opartych o treść stosowanego przez bank wzorca umownego. Taki sposób zawierania umowy w zasadzie wyklucza możliwość indywidualnego wpływania przez konsumenta na treść powstałego stosunku prawnego, poza ustaleniem kwoty kredytu, ewentualnie wysokości oprocentowania.

Przyjmuje się bowiem, że wpływ konsumenta musi mieć charakter realny, rzeczywiście zostać mu zaoferowany, a nie polegać na teoretycznej możliwości wystąpienia z wnioskiem o zmianę określonych postanowień umowy. Pozwany, mimo że zgodnie z art. 385 § 4 k.c., ciężar dowodu w tym zakresie spoczywał na nim, nie wykazał, aby doszło do indywidualnego uzgadniania postanowień umowy lub jej wzorca dotyczących zasad waloryzacji kwoty kredytu (zasad przeliczeń). Z 9 ustaleń w sprawie wynika, że powodowie po raz pierwszy zetknęli się z umową w momencie jej podpisywania, co również wyklucza by negocjowali jej postanowienia

Postępowanie w I instancji trwało dwa lata i dwa miesiące. Na długość postępowania miała wpływ przede wszystkim zmiana właściwości rzeczowej Sądu po rozszerzeniu powództwa. Początkowo sprawa toczyła się przed Sądem Rejonowym w Głogowie, zaś o rozszerzeniu powództwa, z uwagi a większy WPS, sprawa musiała być przeniesiona do sądu Okręgowego w Legnicy. Ponieważ większość czynności została wykonana przed SR Głogów, postępowanie w Legnicy trwało zaledwie 3 miesiące.

Klienci z tytułu udzielonego kredytu uzyskali kwotę 97 tys. zł. Po prawie 13 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 99 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 86 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić klientom kwotę 99 tys. tytułem zwrotu nienależnych świadczeń, zatem zysk z wyroku wyniósł ok. 88 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski.