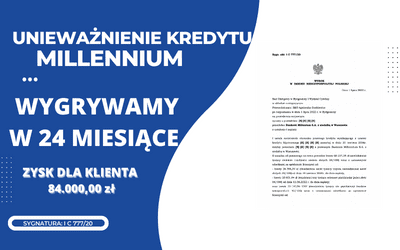

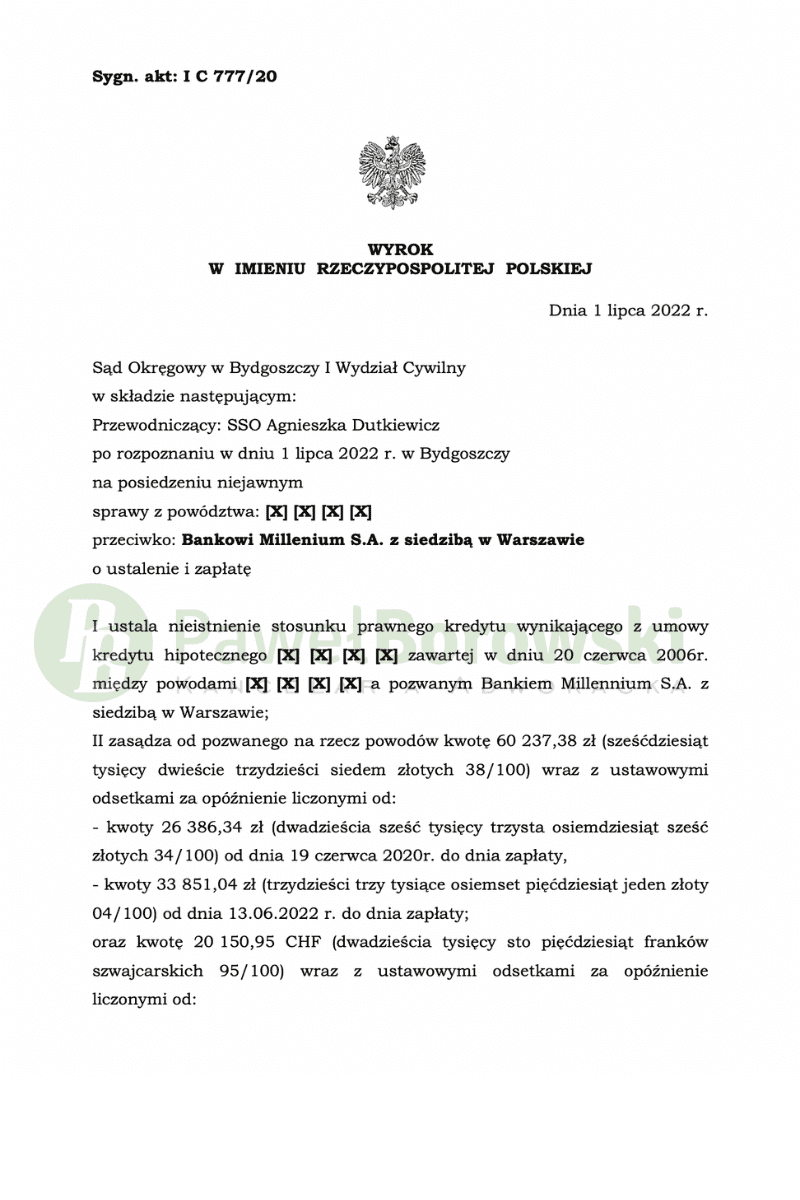

Początek lipca 2022r. to prawdziwy wysyp korzystnych wyroków dla Naszych Klientów. W Sądzie Okręgowym w Bydgoszczy udało się nam uzyskać 6 pozytywnych orzeczeń w sporach z różnymi bankami. W dniu 01.07.2022r. Sąd Okręgowy w Bydgoszczy w składzie SSO Agnieszki Dutkiewicz ustalił nieważność umowy kredytu hipotecznego z 2006r. oraz zasądził od pozwanego na rzecz kredytobiorców kwotę 60 237,38 zł oraz 20 150,95 CHF z ustawowymi odsetkami. Dodatkowo Sąd zasądził od pozwanego na rzecz klientów kwotę 6.434,00 zł tytułem zwrotu kosztów procesu. Wyrok został wydany na posiedzeniu niejawnym w sprawie o sygnaturze I C 777/20, przeciwko bankowi Millenium S.A i jest nieprawomocny.

Pierwotnie głównym roszczeniem kredytobiorców było zasądzenie od pozwanego na rzecz klientów solidarnie kwoty 26 386,34 zł oraz 16 725,66 CHF wraz z ustawowymi odsetkami za opóźnienie z uwagi na nieważność całej umowy. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz klientów kwoty 28 995,06 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji. W trakcie procesu Kancelaria w imieniu kredytobiorców rozszerzyła powództwo w ten sposób, że wniosła w pkt 1 o ustalenie nieważności całej umowy o kredyt hipoteczny oraz w pkt 2 zasądzenie od pozwanego solidarnie na rzecz klientów kwoty 60 237,38 zł oraz 20 150,95 CHF z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. nieważnej umowy.

Sąd uznał, że pozwany bank nie wywiązał się z obowiązku informacyjnego. Z wiarygodnych w tym zakresie zeznań powodów wynika, że w banku uzyskali informację, że kredyt indeksowany CHF jest korzystniejszy od kredytu złotówkowego. Powodom nie wyjaśniono, na czym polega powiązanie kredytu z walutą CHF. Nie przedstawiono im również skali możliwych zmian kursów CHF. Powodowie nie byli świadomi, że może dojść do gwałtownego wzrostu kursu CHF o 100% oraz że obciąża ich nieograniczone ryzyko kursowe.

Powodowie nie zostali również poinformowani o tym, że kurs CHF jest ustalany przez pozwanego. Stwierdzić zatem należy, że pracownicy banku nie mówili o zagrożeniach związanych z zaciągnięciem kredytu w CHF. W ocenie Sądu takie przedstawienie niebezpieczeństw związanych z zawarciem umowy indeksowanej do CHF spowodowało, że powodowie podpisując w/w oświadczenie faktycznie nie mieli świadomości, iż całe nieograniczone niczym ryzyko wzrostu kursu CHF w okresie, na jaki zawarta została umowa, obciąża ich jako kredytobiorców.

Sąd uznał za nieprzydatny dla rozstrzygnięcia sprawy dowód z zeznań świadków, pracowników banku Powołani świadkowie nie brali udziału w procesie zawierania przez strony kwestionowanej umowy kredytu lub nie pamiętali okoliczności towarzyszących jej zawarciu, przez nie posiadali wiedzy istotnej dla rozstrzygnięci sprawy.

Postępowanie w I instancji trwało prawie dwa lata. W międzyczasie odbyła się tylko jedna rozprawa. Sąd postanowił dopuścić na niej dowód z zeznań świadków i powodów. Sąd pominął dowód z opinii biegłego z zakresu rachunkowości jako nieprzydatny dla rozstrzygnięcia sprawy.

Klienci z tytułu udzielonego kredytu uzyskali kwotę 122 tys. zł. Po prawie 14 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 100 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 105 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić klientom kwotę 101 tys. tytułem zwrotu nienależnych świadczeń, zatem zysk z wyroku wyniósł ok. 84 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski.