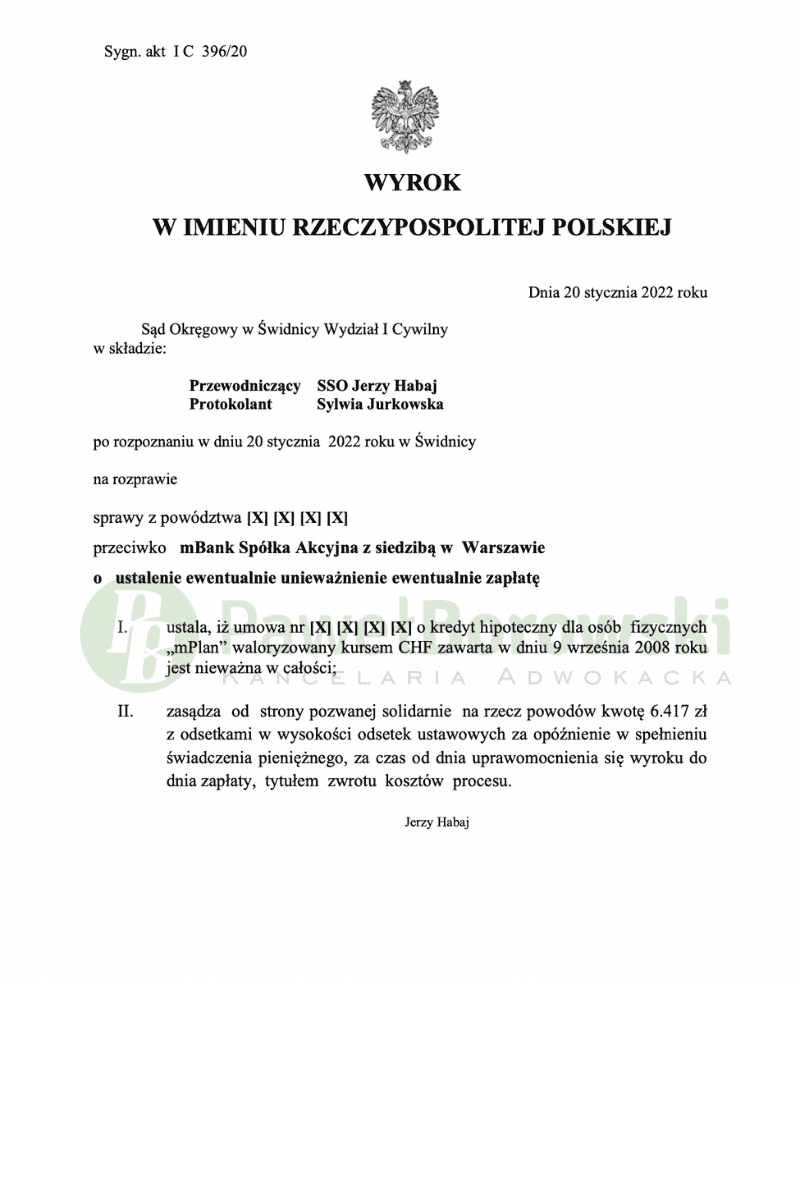

Świdnica wielokrotnie okazywała się szczęśliwa dla naszych Klientów. Tym razem nasi Klienci wygrali sprawę w sporze z bankiem mBank (dawny BRE Bank). W Sądzie Okręgowym w Świdnicy SSO Jerzy Habaj w dniu 20 stycznia 2022r. ustalił nieważność umowy o kredyt hipoteczny dla osób fizycznych „mPlan” z 2008 i zasądził od pozwanej na rzecz kredytobiorców kwotę 6.417,00 tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygn. akt I C 396/20 jest nieprawomocny.

Głównym roszczeniem, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej na rzecz klienta kwoty 53.420,93 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Powodowie w toku procesu żądali ustalenia, że umowa o kredyt hipoteczny zawarta jest nieważna w całości. Uzasadniając żądanie wskazali, że umowa kredytowa zawiera klauzule abuzywne w umowie, a także – w § regulaminu kredytowania. Postanowienia te nie zostały uzgodnione indywidualnie, ponadto naruszają interesy konsumentów poprzez pozostawienie bankowi swobody w jaki mógł kształtować wysokość raty kredytu. Dodatkowo, podnosili, że klauzulę abuzywną – oprócz zapisu dotyczącego sposobu rozliczania przez bank wpłat i spłat stanowi również inny § umowy, określający obowiązek kredytobiorców do uiszczania ubezpieczenia niskiego wkładu własnego.

Sąd stwierdził, że powództwo główne okazało się zasadne. Umowa kredytu była dotknięta wadami, które rzutowały na jej ważność. Sposób przeliczania kwoty wypłaty oraz spłaty kredytu rażąco ukształtował prawa i obowiązki konsumenta w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy. W rzeczywistości doszło do nieusprawiedliwioną dysproporcję praw i obowiązków wynikających z umowy. Sąd stwierdził również, że wadliwe postanowienia należy oceniać na dzień zawarcia umowy. Nie ma znaczenia w jaki sposób umowa była później wykonywana. Dlatego też wejście w życie ustawy antyspreadowej w 2011 roku nie wpływa na ważność umowy. Decydujące w ocenie abuzywności postanowień jest sama możliwość naruszenia interesów konsumenta, a nie jego faktyczne naruszenie.

Postępowanie w I instancji trwało ponad 1,5 roku. W międzyczasie odbyły się aż trzy rozprawy. Pierwsza z nich odbyła się niecały rok od momentu wytoczenia powództwa, na której Sąd postanowił dopuścić dowód z przesłuchania stron z ograniczeniem do przesłuchania powodów na fakt okoliczności związanych z zawarciem umowy stron z zastosowaniem wzorca umownego przez pozwaną i braku możliwości negocjacji poszczególnych postanowień zawartych w umowie.

Sąd uznał złożone wyjaśnienia za wiarygodne, gdyż były spójne oraz zgodne z powszechnym doświadczeniem życiowym. Sąd postanowił również pominąć dowód z opinii biegłego. Po tej czynności Sąd uznał sprawę za dostatecznie wyjaśnioną do rozstrzygnięcia i udzielił głosu stronom, po czym zamknął rozprawę, odraczając termin ogłoszenia wyroku.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 183 tys. zł. Po 12 latach regularnego spłacania rat, kredytobiorcy, pomimo spłaty łącznie ok. 120 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 240 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że klient będzie musiał rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 63 tys. zł), zatem zysk z wyroku wyniósł 177 tys. zł dla kredytobiorcy.

Sprawę prowadził adw. Paweł Borowski