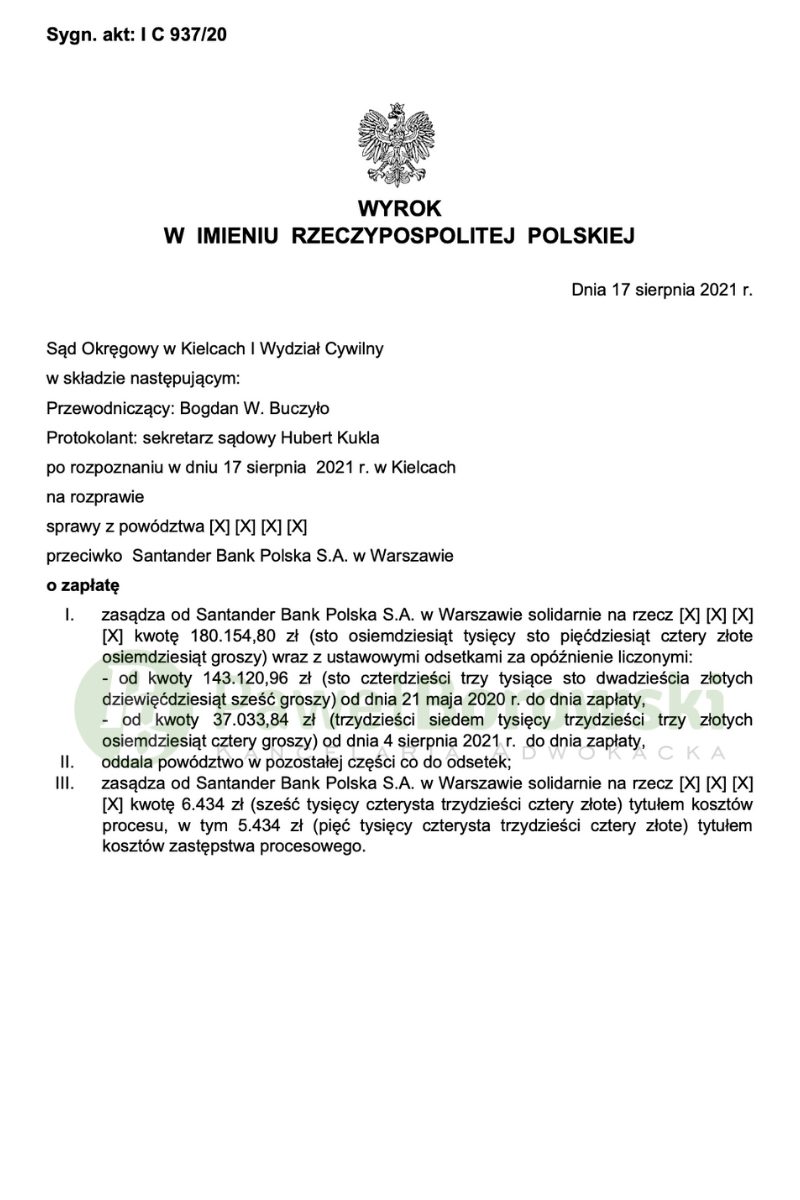

Spór sądowy przeciwko Santander Bank, który jest następcą prawnym Kredyt Banku, zakończył się po myśli kredytobiorców. Sąd Okręgowy w Kielcach w składzie SSO Bogdana Buczyło dnia 17 sierpnia 2021 r. zasądził od pozwanego na rzecz naszych Klientów kwotę 180.154,80 zł tytułem zwrotu nienależnych świadczeń spełnionych przez kredytobiorców na rzecz pozwanego wraz z ustawowymi odsetkami za opóźnienie. Dodatkowo zasądził od pozwanego na rzecz klientów kwotę 6.434,00 zł tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 937/20 i jest nieprawomocny.

Kancelaria w imieniu kredytobiorców w roszczeniu głównym początkowo wnosiła o zasądzenie od pozwanego na rzecz klientów solidarnie kwoty 143.120,96 zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia doręczenia pozwu do dnia zapłaty.

Po rozszerzeniu powództwa kwota w roszczeniu głównym została powiększona do kwoty 180.154,80 zł. Ewentualnie, w przypadku nieuznania żądania wskazanego wyżej za zasadne, zasądzenie od pozwanego na rzecz kredytobiorców solidarnie kwoty 50.960,00 zł wraz z ustawowymi odsetkami za opóźnienie – wskutek uznania niektórych postanowień ww. umowy za abuzywne w rozumieniu art. 385 (1) kc i tym samym bezskuteczne względem klientów.

W pozwie klienci wskazywali na wiele uchybień banku w trakcie zawierania umowy przez strony. Podczas spotkania z pracownikiem banku kredytobiorcy nie zostali poinformowani o żadnych ważnych kwestiach związanych z tego rodzaju zobowiązaniem, nieograniczonym ryzyku kursowym, sposobie ustalania kursów, czy przyczynie i istocie zastosowania dwóch różnych kursów (kupna i sprzedaży) w trakcie wykonywania umowy.

Samo spotkanie sprowadzało się tylko i wyłącznie do podpisania niezbędnej dokumentacji kredytowej. Klienci nie zostali poinformowani, że całe ryzyko związane ze zmianą kursu waluty CHF spoczywa jedynie na nich. Nie przedstawiono im również symulacji wzrostu kursu CHF do wysokości raty kredytu ani żadnych historycznych wykresów tego kursu. Natomiast zachęcano ich do podpisania przedmiotowej umowy kredytu.

Całe postępowanie trwało rok i cztery miesiące. W międzyczasie odbyła się tylko jedna rozprawa, po której Sąd wydał pozytywny wyrok.

Strona pozwana wnioskowała o przesłuchanie świadków, jednak Sąd postanowił nie uwzględnić tego wniosku uznając za bezprzedmiotowy w tej sprawie oraz z uwagi na fakt, że ogólne zasady polityki kredytowej przez pozwany bank nie są decydujące w związku z nieuczestniczeniem tych osób bezpośrednio przy podpisywaniu umów z klientami i nie są reprezentowane ich poglądy co do kwestii pouczeń, kwestii uprzedzania o ryzyku kursowym, kwestiach tabel przeliczeniowych przy dokonanych spłatach i przeliczaniu udzielanego kredytu.

Sąd z kolei postanowił przeprowadzić dowód z przesłuchania strony powodowej. Oboje zgodnie stwierdzili, że nie zawarliby powyższej umowy, gdyby byli świadomi wszystkich negatywnych skutków kredytu. Po tej czynności przewodniczący zamknął rozprawę.

Po przerwie ogłosił wyrok przez odczytanie sentencji oraz podał ustnie zasadnicze motywy rozstrzygnięcia.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 133 tys. zł. Po 12 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 163 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 243 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić klientom kwotę ok. 180 tys. (przy przeliczeniu po kursie średnim NBP) tytułem zwrotu nienależnych świadczeń, zatem zysk z wyroku wyniósł ok. 423 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski