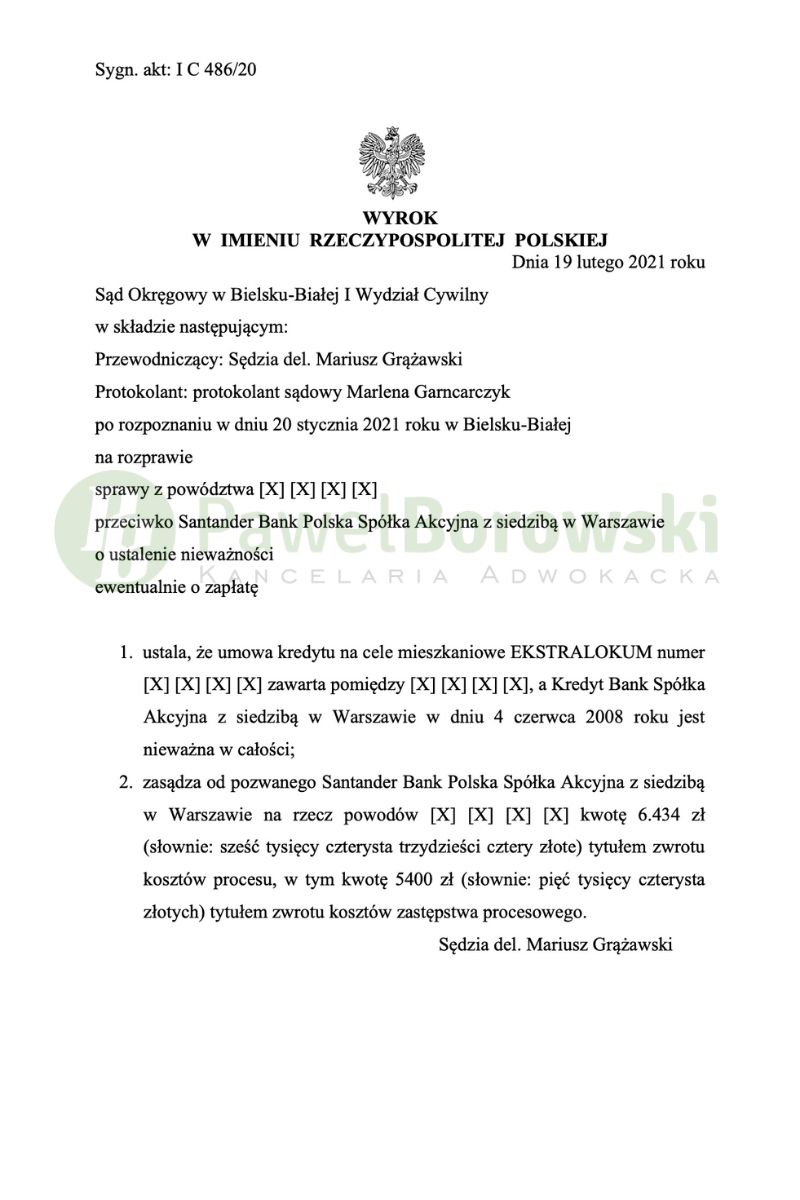

Ostatnie tygodnie są bardzo udane dla klientów Kancelarii. Po niedawnym sukcesie w Katowicach, tym razem przyszła kolej na Bielsko-Białą. To też kolejna wygrana Kancelarii w tym mieście. W sporze sądowym przeciwko Santander Bank, który jest następcą prawnym Kredyt Banku, Sąd Okręgowy w składzie SSO Mariusza Grążawskiego dnia 19 lutego 2021 r. ustalił nieważność umowy kredytu naszych Klientów na cele mieszkaniowe EKSTRALOKUM i zasądził od pozwanej na rzecz powodów kwotę 6.434,00 zł tytułem zwrotu kosztów procesu.

Głównym roszczeniem powodów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powodów kwoty 47.820,85 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji. Powodowie w uzasadnieniu podnieśli, że bank mógł swobodnie kształtować kursy walutowe, bez jakichkolwiek odniesień do kryteriów obiektywnych, a także zarzucili pozwanej ukształtowanie ich praw i obowiązków w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając ich interesy.

Sąd ustalił stan faktyczny na podstawie dokumentów przedstawionych przez obie strony, a także na podstawie zeznań powodów. Tym samym Sąd pominął dowód z zeznań świadków, wnioskowanych przez pozwaną, ponieważ miały one dotyczyć faktów nieistotnych dla rozstrzygnięcia powyższej sprawy, a także żaden ze świadków nie uczestniczył w procesie zawierania umowy i w istocie mogli dostarczyć Sądowi jedynie ogólnych informacji o funkcjonowaniu kredytów indeksowanych. Tymczasem Sąd rozstrzyga o istocie sprawy, a nie ocenia mechanizm funkcjonowania kredytów indeksowanych.

Sąd w pisemnym uzasadnieniu do wyroku podkreślił, że umowa jest sprzeczna z art. 353 (1) k.c. oraz art. 69 ust. 1 ustawy Prawo bankowe. Sama umowa kredytu indeksowanego mieści się w konstrukcji umowy kredytu bankowego, jednakże sposób zastosowania indeksacji w umowie był wadliwy. Istotą wszystkich stosunków obligacyjnych jest ich konsensualny charakter, oparty na zgodnej woli stron i zaakceptowanych przez obie strony treści umowy. W tym przypadku, strona pozwana, czyli ekonomicznie silniejsza niż konsument, była upoważniona do jednostronnego określania kursu waluty, wykorzystywanego do obliczania rat kredytu. Nie ma znaczenia dla Sądu jak w rzeczywistości kształtował się kurs waluty. Sąd bada treść umowy, a nie sposób jej faktycznego wykonania. A w umowie w żaden sposób nie określono, jak bank ustala kurs waluty.

Według Sądu doszło przede wszystkim do naruszenia zasady równorzędności stron poprzez brak precyzyjnego określenia mechanizmu waloryzacji z odwołaniem się do obiektywnych oraz zrozumiałych kryteriów. Skutkuje to nierównomiernym rozłożeniem uprawnień i obowiązków między partnerami stosunku obligacyjnego. Oceny tej nie zmienia ogólna informacja oraz akceptacja takiego ryzyka przez powodów. W ocenie Sądu, gdyby rzeczywiście zostało wyjaśnione znaczenie zmiany kursu i ryzyka z nim związanego, racjonalny kredytobiorca nie zdecydowałby się na zawarcie takiej umowy. Ponadto, jeżeli bank zdecydowałby się na pełne i rzetelne poinformowanie o niebezpieczeństwach wynikających z takiej umowy, to nie proponowałby zawarcie takiego dokumentu, zdając sobie sprawę, jako profesjonalista, o wadliwości oferowanej umowy.

W ocenie Sądu nie zachodziła również możliwość utrzymania spornej umowy, gdyż usunięcie postanowień abuzywnych wpłynęłoby na zmianę głównego przedmiotu umowy. Dodatkowo utrzymywanie umowy nie byłoby możliwe bez zasadniczej zmiany jej charakteru prawnego, który oddawał prawną i gospodarczą przyczynę jej podpisania przez obie strony. Sąd odniósł się również do wyroku TSUE w sprawie Państwa Dziubaków, z którego wynika, że decydujące znaczenie w kwestii utrzymania umowy, bez klauzul abuzywnych, ma wola konsumenta. W pozwie powodowie jednoznacznie wskazali, że żądają ustalenia nieważności, a inne żądania zostały sformułowane wyłącznie jako żądania ewentualne.

Postępowanie w I instancji trwało 11 miesięcy. W międzyczasie odbyły się 2 rozprawy. Na pierwszej z nich Sąd postanowił oddalić wniosek pozwanej o zawieszenie postępowania oraz zarządził wymianę pism procesowych pomiędzy stronami. Kolejna rozprawa została przeprowadzona z udziałem powodów, którzy zostali przesłuchani na okoliczności wskazane w pozwie. Po przeprowadzeniu postępowania dowodowego Sąd zamknął rozprawę, odraczając termin ogłoszenia wyroku.

Powodowie z tytułu udzielonego uzyskali kwotę 160 tys. zł. Po 12 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 129 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 105 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powodowie będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 30 tys. zł), zatem zysk z wyroku wyniósł 75 tys. zł dla kredytobiorców.

Wyrok w sprawie o sygn. I C 486/20. Na chwilę publikacji wpisu wyrok jest nieprawomocny.

Sprawę prowadził adw. Paweł Borowski