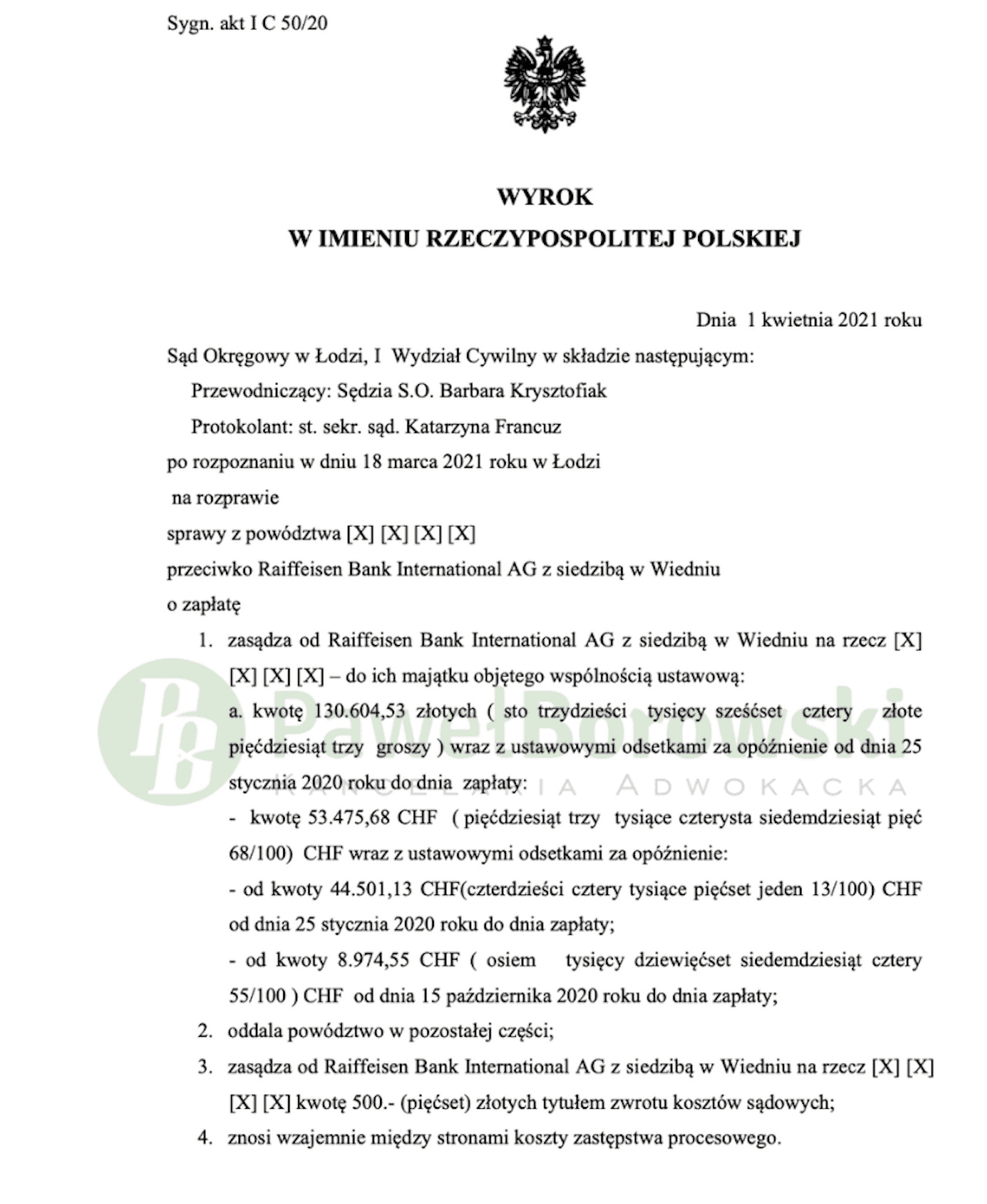

Kolejny spór sądowy przeciwko Raiffeisen Bank, następcą prawnym Polbanku, zakończył się po myśli kredytobiorców. Sąd Okręgowy w Łodzi w składzie SSO Barbary Krysztofiak dnia 1 kwietnia 2021 r. zasądził od pozwanej na rzecz powodów kwotę 130.604,53 zł i 53.475,68 CHF tytułem zwrotu nienależnych świadczeń spełnionych przez powodów na rzecz pozwanej wraz z ustawowymi odsetkami za opóźnienie.

Kancelaria w imieniu powodów w roszczeniu głównym początkowo wnosiła o zasądzenie od pozwanej na rzecz powodów solidarnie kwoty 299.508,55 zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia doręczenia pozwu do dnia zapłaty. Po rozszerzeniu powództwa kwota w roszczeniu głównym została podzielona na 130.604,53 zł i 53.475,68 CHF. Ewentualnie, w przypadku nieuznania żądania wskazanego wyżej za zasadne, zasądzenie od pozwanej na rzecz powodów solidarnie kwoty 136.525,33 zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia doręczenia pozwu do dnia zapłaty – wskutek uznania niektórych postanowień ww. umowy za abuzywne w rozumieniu art. 385 (1) kc i tym samym bezskuteczne względem powodów.

Sąd dokonał oceny stanu faktycznego na podstawie złożonych do akt sprawy dokumentów, a także na podstawie zeznań powodów, które zostały odebrane jako wiarygodne. Złożone dokumenty nie były kwestionowane przez żadną ze stron, wobec czego Sąd uznał je za miarodajne dla potrzeb ustalenia stanu faktycznego.

Postępowanie w I instancji trwało niecałe 15 miesięcy. W międzyczasie odbyły się dwie rozprawy. Pierwsza z nich odbyła się osiem miesięcy po wytoczeniu powództwa. Sąd pominął dowód z zeznań świadków wnioskowanych przez stronę pozwaną, ponieważ nie uczestniczyły one w procesie zawierania umowy i jej realizacji, a więc powyższe zeznania nie miałyby żadnego znaczenia dla tej sprawy.

Sąd oddalił również wniosek o dopuszczenie dowodu z opinii biegłego z zakresu rachunkowości i finansów, gdyż w jego ocenie doprowadziłoby to do nieuzasadnionej zwłoki w postępowaniu, a strona pozwana nie kwestionowała obliczenia przedstawione w zaświadczeniach przez stronę powodową. Powyższe rozwiązania rzutowały na szybkość postępowania, gdyż nierzadko samo przegotowanie opinii przez biegłego może być bardzo czasochłonne.

Sąd uznał, zgodnie z art. 405 k.c w zw. z art. 410 §1, że powodowie spełnili świadczenie nienależne w wykonaniu nieważnej umowy o kredyt. Sąd wskazał, że samo zawarcie klauzuli indeksacyjnej w umowie nie jest sprzeczne z prawem, jednak w sposób jaki została zawarta jest sprzeczny z obowiązującymi przepisami. Sąd głównie powoływał się na art. 385 (1). Stwierdził, że wystąpiły wszelkie przesłanki pozwalające na zakwalifikowanie klauzuli indeksacyjnej jako niedozwolonych postanowień umownych. Brak indywidualnego uzgodnienia wynika już ze sposobu zawarcia umowy poprzez stosowanie przez bank wzorca umowy.

Sąd przyznał rację powodom, którzy twierdzili, że bank mógł w sposób dowolny ustalać wysokość stosowanego kursu waluty. Postanowienia dotyczące indeksacji nie zawierały żadnego odniesienia do obiektywnych mierników. Tym samym bank nie pozwalał powodom na jakąkolwiek kontrolę celowości i legalności sposobu ustalania kursów. Takie działanie banku należy uznać za sprzeczne z dobrymi obyczajami i rażąco naruszające interesy konsumenta.

W ocenie Sądu pozwana nie sprostała również obowiązkowi informacyjnego względem kredytobiorców przy zawieraniu umowy. Obowiązkiem banku jest należyte udzielenie konsumentom wyczerpujących informacji odnoście ryzyka wynikającego z tego rodzaju kredytu. Ryzyko te powinno być znane już w momencie zawierania umowy. W rzeczywistości powodowie nie wiedzieli jaka jest wysokość ich zobowiązania, gdyż postanowienia dotyczące klauzuli waloryzacyjnej były nieprecyzyjne.

Zdaniem Sądu po wyeliminowaniu klauzuli abuzywnej dalsze funkcjonowanie umowy jest niemożliwe, gdyż nie można określić przyszłe świadczenia stron. Dodatkowo utrzymanie ww. umowy tworzyć będzie stosunek prawny, którego cel i treść sprzeciwiałoby się właściwości stosunku, ustawie oraz współżycia społecznego.

Powodowie z tytułu udzielonego kredytu uzyskali kwotę 300 tys. zł. Po niecałych 12 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 339 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 285 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji.

Sprawę prowadził adw. Paweł Borowski. Wyrok został wydany w sprawie o sygnaturze I C 50/20 i jest nieprawomocny.