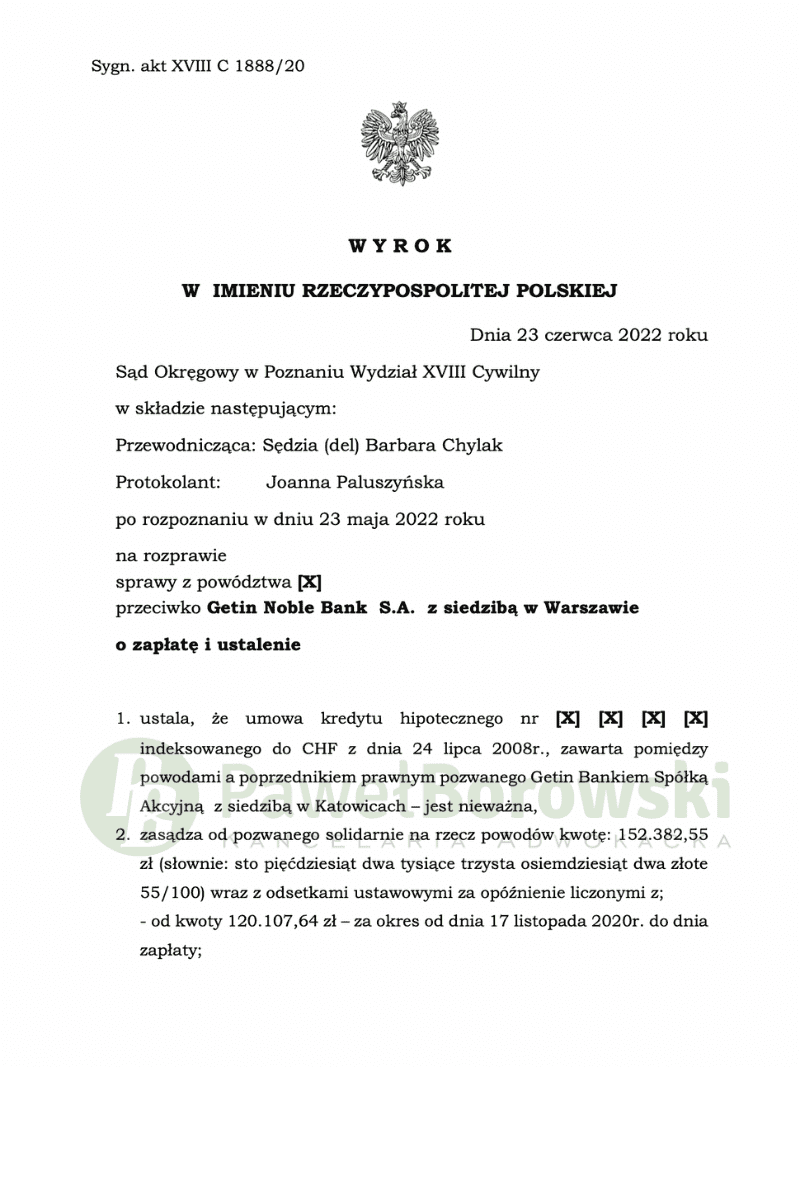

Czerwiec 2022r. to rekordowy miesiąc w Naszej Kancelarii. Tylko w tym miesiącu uzyskaliśmy ponad 40 pozytywnych orzeczeń dla naszych Klientów. Nie inaczej było w przedmiotowej sprawie, w której uczestniczyli Klienci Kancelarii przeciwko Getin Bankowi. Sąd Okręgowy w Poznaniu dnia 23 czerwca 2022 r. składzie SSR del. Barbary Chylak ustalił nieważność umowy oraz zasądził od pozwanego na rzecz każdego z kredytobiorców kwotę po 152.382,55 zł tytułem zwrotu nienależnych rat wraz z ustawowymi odsetkami za opóźnienie. Koszty procesu Sąd w całości zasądził na rzecz Klientów, tj. 6.498 zł. Wyrok w sprawie o sygn. XVIII C 1888/20 jest nieprawomocny.

Głównym roszczeniem Klientów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu oraz o zapłatę nienależnie uiszczonych rat. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz Klientów kwoty 46.869,85zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Pozwany w odpowiedzi na pozew stanął na stanowisku, że umowa kredytowa, będąca przedmiotem sporu jest ważna, odpierając jednocześnie zarzuty przeciwko tej umowie zgłoszone przez stronę przeciwną. Zdaniem pozwanego uznanie postanowień umownych dotyczących zastosowanego w umowie mechanizmu indeksacyjnego (odwołującego się do tabel kursowych) dają możliwość utrzymania umowy w mocy, w tym z zachowaniem zasady wyrażenia kwoty kredytu w walucie obcej – z zastosowaniem kursy średniego NBP. Odnośnie do zgłoszonego przez powodów roszczenia dotyczącego bezpodstawnego wzbogacenia i świadczenia nienależnego – pozwany Bank podniósł zarzut „zużycia wzbogacenia” i „zarzut zatrzymania” na podstawie art. 496 i 497 kc kwoty udzielnego przez Kredytodawcę kredytu. Dodatkowo pozwany wskazał na nadużycie przez stronę powodową prawa podmiotowego

Sąd uznał roszczenie powodów za uzasadnione co do zasady (albowiem stwierdzenie nieważności umowy, stanowi warunek sine qua non dochodzonych roszczeń o świadczenie). W ocenie Sądu sporna umowa jest nieważna, gdyż jest sprzeczna z zasadami współżycia społecznego (art. 58 § 2 KC). W ocenie Sądu zarzuty te są uzasadnione, gdyż:

– umowa narusza zasadę wzajemności i zachowania ekwiwalentności świadczeń, gdyż świadczenia kredytobiorców nie odpowiada świadczeniu kredytodawcy,

– umowa narusza zasadę równości stron, poprzez uprzywilejowanie kredytodawcy, jako strony silniejszej w relacjach przedsiębiorca – konsument i stworzenie jednostronnych mechanizmów regulujących wysokość zobowiązania kredytobiorców oraz narzucenie licznych zabezpieczeń spłaty kredytu, przy jednoczesnym pozbawieniu kredytobiorców możliwości kontroli i podejmowania skutecznej obrony przed nieuczciwym działaniem kredytodawcy,

– narusza obowiązek informacyjny spoczywający na kredytodawcy, który jako podmiot profesjonalny nie przekazał kredytobiorcom informacji w zakresie działania zastosowanej w umowie klauzuli indeksacyjnej, co w konsekwencji uniemożliwiło kredytobiorcom oszacowanie ewentualnych skutków prawnych i ekonomicznych wynikających czy też mogących wyniknąć z zastosowanego mechanizmu przeliczeniowego oraz zmienności oprocentowania narzuconych przez kredytodawcę.

Postępowanie w I instancji trwało rok i 6 miesięcy a w międzyczasie odbyło się pięć rozpraw. Sąd przesłuchiwał wszystkich świadków, ze strony pozwanej co niewąptpliwie wpływało a przedłużenie postępowania.

Klienci z tytułu udzielonego uzyskali kwotę 107 tys. zł. Po 12 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 148 tys. zł, saldo kredytu wciąż wynosiło (wg kursu średniego NBP) 184 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić Klientom kwotę łącznie 148 tys. zł tytułem zwrotu nienależnych świadczeń. Mając na uwadze późniejszy zwrot kapitału przez kredytobiorców, zysk z wyroku wyniósł ok. 150 tys. zł dla kredytobiorców

Sprawę prowadził adw. Paweł Borowski.