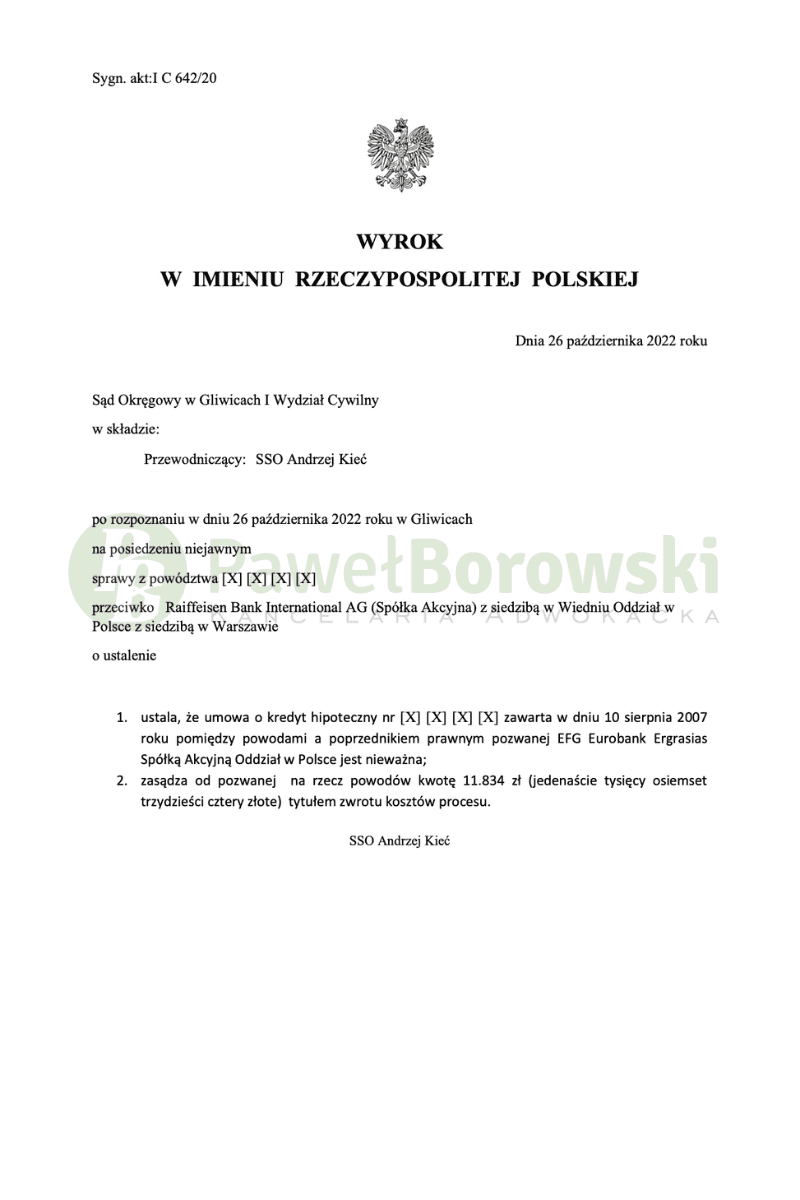

Kolejny spór sądowy przeciwko Raiffeisen Bank, następcą prawnym Polbanku, zakończył się po myśli kredytobiorców. Sukces jest tym większy, iż wygrywamy w Sądzie Okręgowym w Gliwicach, który do tej pory opowiadał się za teorią salda, nie zaś za przeważającą w orzecznictwie, korzystną dla kredytobiorców, teorią dwóch kondycji. Sąd Okręgowy w Gliwicach w składzie SSO Andrzeja Kieć w dniu 26 października 2022 r. ustalił nieważność umowy o kredyt hipoteczny zawartej z bankiem w 2007r. Jednocześnie Sąd zasądził od strony pozwanej na rzecz powodów całkowity zwrot kosztów procesu w kwocie 11.834 zł Wyrok został wydany w sprawie o sygnaturze I C 642/20 i jest nieprawomocny.

Kancelaria w imieniu powodów wnosiła o ustalenie nieważności umowy kredytu, ewentualnie, w przypadku nieuznania żądania wskazanego wyżej za zasadne, zasądzenie od pozwanej na rzecz powodów solidarnie kwoty 143.580,07 zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia doręczenia pozwu do dnia zapłaty – wskutek uznania niektórych postanowień ww. umowy za abuzywne w rozumieniu art. 385 (1) kc i tym samym bezskuteczne względem powodów.

Za zasadny w niniejszej sprawie Sąd uznał zarzut dotyczący przyjętej w umowie klauzuli przeliczeniowej tj. oparcie jej na własnych kursach kupna i sprzedaży CHF, określanych dowolnie przez Bank w tabelach kursów, skutkiem czego umowa na skutek indeksacji nie zawierała określenia głównego świadczenia kredytobiorcy, a konkretnie nie określała kapitału kredytu. Jednocześnie na skutek zobowiązania kredytobiorcy do spłaty rat w PLN i zastosowania ponownego przeliczenia rat na PLN, znowu przy zastosowaniu kursów (tym razem kursów sprzedaży) dowolnie ustalanych przez Bank, nie określała również w sposób jednoznaczny sposobu wyliczenia rat kapitałowo – odsetkowych.

Powodowie przy tym przy zawieraniu umowy nie mogli zdecydować o spłacie rat bezpośrednio w CHF (taką możliwość uzyskali dopiero w późniejszym czasie), co skutkowało wynikającą z umowy koniecznością przeliczania każdej raty na PLN po kursie sprzedaży określonym jednostronnie przez Bank. Słuszny był zatem zarzut powodów dotyczący abuzywności niektórych postanowień umowy

Dokonując oceny opisywanych wyżej warunków umownych Sąd brał pod uwagę również okoliczności zawierania umowy. Powodowie zostali poinformowani o ryzyku kursowym i wiedzieli że wysokość kapitału do spłaty w złotych ulegać będzie zmianom stosownie do zmian kursu waluty – wynika to wprost z treści umowy i złożonego przez nich oświadczenia, a należy przyjąć, że przeciętny konsument ma ogólną wiedzę dotyczącą czym jest kurs waluty i tego, że podlega on zmianom w zależności od sytuacji na rynku.

Tym niemniej nie ma podstaw do przyjęcia że powodom udzielono w odpowiednim zakresie informacji co do zasad przeliczania świadczeń stron, skutków wynikających z zastosowania tabel kursowych obowiązujących w chwili przeliczenia, a także że zwrócono im uwagę na stosowanie rożnych tabel do świadczeń banku i kredytobiorców.

Postępowanie w I instancji trwało niecałe 23 miesiące. W międzyczasie odbyła się jedna rozprawa.

Powodowie z tytułu udzielonego kredytu uzyskali kwotę 500 tys. zł. Po niecałych 13 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 408 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 599 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji.

Sprawę prowadził adw. Paweł Borowski