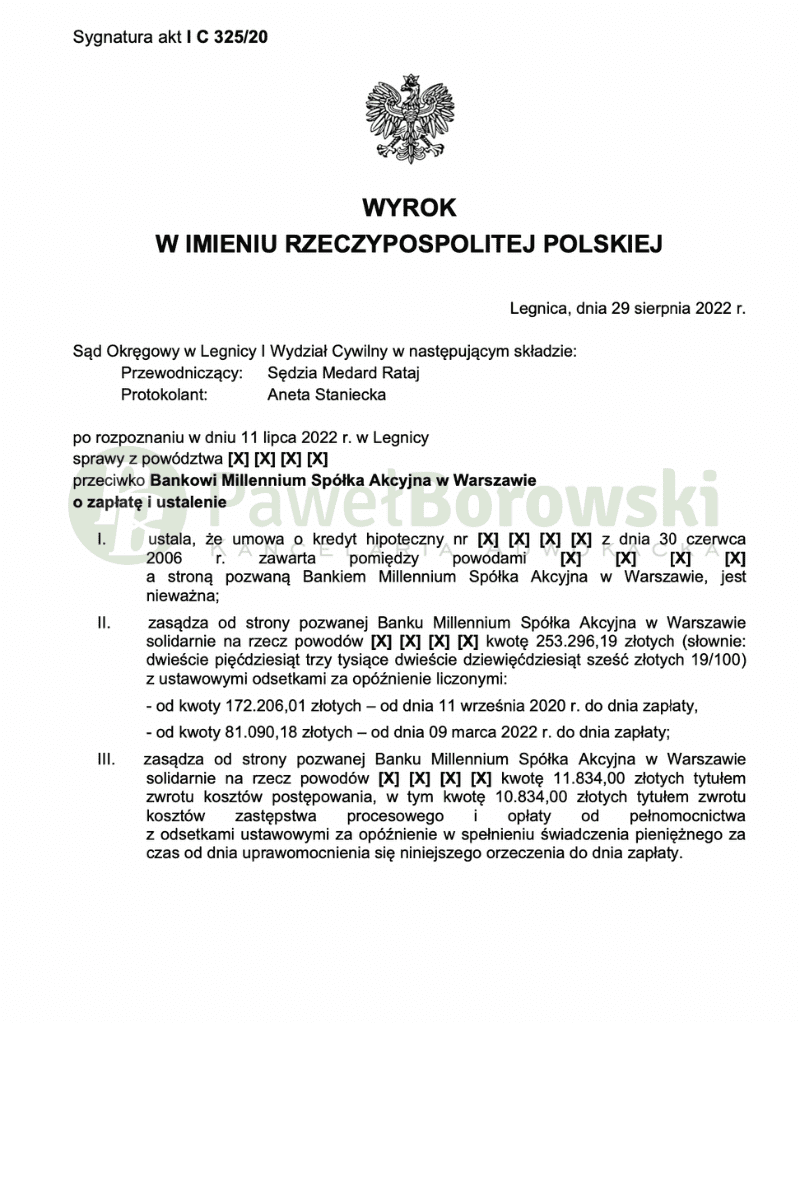

Po raz kolejny nasza Kancelaria odnosi sukces w Legnicy. Postępowanie trwało co prawda trochę dłużej niż zazwyczaj, bo dwa lata, jednak na taki wyrok opłacało się czekać. W dniu 29 sierpnia 2022 r. Sąd Okręgowy w Legnicy w składzie SSO Medarda Rataja ustalił nieważność umowy o kredyt hipoteczny z 2006 roku i zasądził od pozwanej solidarnie na rzecz powodów kwotę̨ po 253.296,19 zł wraz z ustawowymi odsetkami za opóźnienie. Jednocześnie Sąd zasądził 10.834 zł tytułem zwrotu kosztów procesu. Powodowie uczestniczyli w sporze sądowym przeciwko Bankowi Millennium w sprawie o sygn. I C 325/20. Wyrok jest nieprawomocny.

Głównym roszczeniem powodów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu oraz o zapłatę nienależnie uiszczonych rat kapitałowo odsetkowych. Należy nadmienić, iż nasza Kancelaria, w trakcie procesu, rozszerzała powództwo o zapłatę, o kolejne uiszczone przez powodów raty kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powodów kwoty 62.776,07 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Powodowie wskazali, że zastosowana klauzule indeksacyjna powoduje, że kwota zobowiązania nigdy nie będzie równa kwocie kapitału im udzielonego. Równa będzie tylko wysokość udzielonego kredytu i kwota zobowiązania wyrażona w walucie indeksacji. Wysokość świadczenia powodów nie została określona w zawartej przez nich umowie, gdyż brak było zasad i sposobu obliczania kwoty, którą będą zobowiązani spłacić.

W ocenie Sądu, o ile można zgodzić się ze stanowiskiem, że dopuszczalne było zawieraniu umów o kredyt indeksowany, to jednak, aby zachować równowagę stron, konieczne jest precyzyjne określenie mechanizmu obliczania kwoty, jaka ma być wypłacona i kwoty do spłaty. W sytuacji, gdy kwota kredytu do wypłaty i do spłaty obliczana jest każdorazowo jedynie na podstawie decyzji banku określającego tabelę kursową, nie można uznać takiej umowy za dopuszczalną w świetle art. 353 k.c.

Bank nie zastrzegł w umowie ani w Regulaminie obiektywnych wskaźników decydujących o wysokości kursów walutowych, jakie stosował co oznacza, że miał możliwość dowolnego kształtowania kwoty kredytu pozostającego do spłaty jak również samej kwoty wypłaconej finalnie kredytobiorcom z tytułu kredytu. Kredytobiorcy nie mieli żadnego wpływu na mechanizm indeksacji oraz żadnej możliwości negocjowania warunków umowy dotyczących mechanizmu przeliczeniowych. Strona pozwana nie wykazała, że powodowie mieli realną możliwość negocjowania kursu.

Postępowanie w I instancji trwało równo 2 lata. W międzyczasie odbyły się trzy rozprawy, na drugiej z nich doszło do przesłuchania powodów. Sąd zwracał się też do obu stron o szczegółowe przeliczenie ich roszczeń, tak aby nie było konieczności powoływania dowodu z opinii biegłego Po przeprowadzeniu postępowania dowodowego Sąd udzielił głos stronom, gdyż uznał sprawę za dostatecznie wyjaśnioną i zamknął rozprawę, odraczając termin ogłoszenia wyroku.

Powodowie z tytułu udzielonego kredytu uzyskali kwotę 179 tys. zł. Po 14 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 178 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 117 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powodowie będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału, zatem zysk z wyroku wyniósł ok. 191 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski