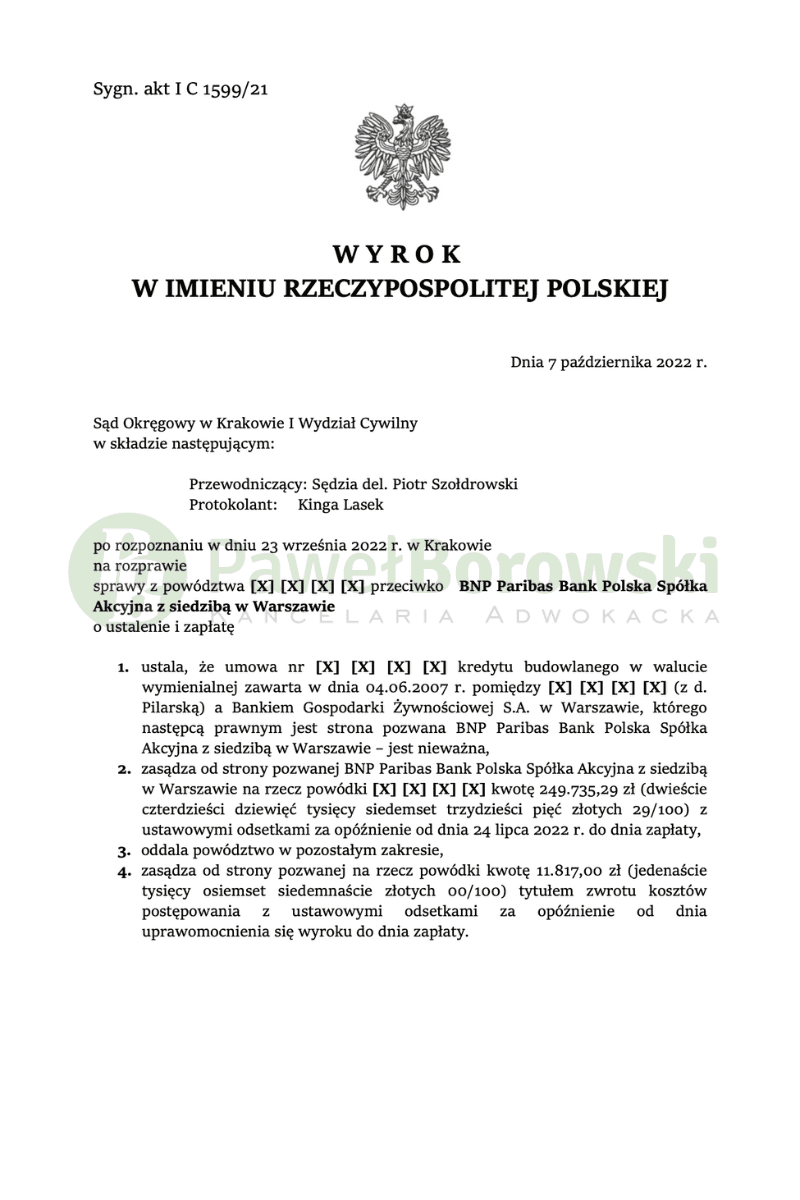

Kolejna umowa nieważna z BGŻ ustalona nieważną. Klientka Kancelarii uczestniczyła w sporze sądowym przeciwko BNP Paribas, który jest następcą prawnym banku BGŻ. Sąd Okręgowy w Krakowie w składzie SSR del Pawła Szołdrowskiego w dniu 7 października 2022 r. ustalił nieważność umowy kredytu budowlanego w walucie wymienialnej z 2007r. oraz zasądził od pozwanego na rzecz kredytobiorczyni kwotę 249.735,29 zł tytułem zwrotu nienależnych rat wraz z ustawowymi odsetkami. Koszty procesowe Sąd w całości zasądził na rzecz Klientów. Wyrok w sprawie o sygn. I C 1599/21 jest nieprawomocny.

Głównym roszczeniem kredytobiorczyni w pkt 1 było roszczenie o ustalenie nieważności rzeczonej umowy kredytu, z kolei pkt 2 roszczenia głównego zawierał zasądzenie od pozwanego solidarnie na rzecz Klientki kwoty 249.735,29 zł wraz z ustawowymi odsetkami z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. umowy. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz Klientów kwoty 85.085,42 zł wraz z odsetkami za opóźnienie.

W ocenie tut. Sądu umowa zawarta przez strony nie była umową kredytu walutowego. Sama kwota kredytu ustalona w walucie obcej, a następnie raty określane również w takiej walucie nie mogą być rozpatrywane bez powiązania z innymi istotnymi postanowieniami umowy, w szczególności z zawartymi w umowie klauzulami walutowymi umożliwiającymi dokonywanie przeliczeń walutowych.

Tym samym w niniejszej sprawie przedmiotem oceny jest umowa kredytu denominowanego do waluty CHF. Stwierdzić należy, że co do zasady konstrukcja takiej umowy nie była i nie jest sprzeczna z obowiązującym prawem i zasadą swobody umów. Jest wiedzą powszechną, że kredyty w walucie CHF, denominowane do CHF bądź indeksowane do CHF były w większości zaciągane przez osoby, które uzyskiwały dochody w walucie złoty polski na potrzeby inwestycji mieszkaniowych opłacanych w złotych polskich.

Z tego względu wzór umowy kredytu zawierał zapisy, które wskazywały na możliwość wypłaty kredytu w walucie złoty polski, wprowadzały mechanizmy przeliczania wypłacanego kredytobiorcom kapitału kredytu z waluty obcej na walutę złoty polski (§ 38 regulaminu kredytu hipotecznego i budowlanego), wskazywały na możliwość spłaty kredytu w walucie złoty polski, a także wskazywały na kursy wymiany walut, które będą stosowane do przeliczania zobowiązań stron.

Umowa była tak skonstruowana, że w chwili jej zawarcia – w chwili podpisania, istniało porozumienie, iż bank w sposób zupełnie arbitralny ustala wysokość kursu po którym zostanie dokonane przeliczenie. Podnieść należy, że przedmiotowa umowa, w zakresie dotyczącym kwestii ustalenia kursów waluty, ma podobne brzmienie co pozostałe proponowane klientom umowy, w innych sprawach. Powszechna jest wiedza o tym, że w tym zakresie klient nie mógł negocjować warunków umowy. Jednocześnie bez znaczenie dla Sądu pozostawało, iż powódka, w dacie zawarcia kredytu pracowała w branży turystycznej i zarabiała w euro.

Postępowanie w I instancji trwało rok i 4 miesiące. Sąd oparł się na zeznaniach powódki. Przesłuchał świadka, pracownika banku, ale uznał jego zeznania za nieprzydatne. Sąd pominął również dowód z opinii biegłego co znacznie skróciło postępowanie.

Kredytobiorczyni z tytułu udzielonego kredytu uzyskała kwotę 321 tys. zł. Po 14 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 250 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 435 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu denominacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić Klientce kwotę 249.735,29 zł tys. zł tytułem zwrotu nienależnych świadczeń. Mając na uwadze późniejszy zwrot kapitału przez kredytobiorczynię, zysk z wyroku wyniósł ok. 264.000,00 zł dla powódki.

Sprawę prowadził adw. Paweł Borowski