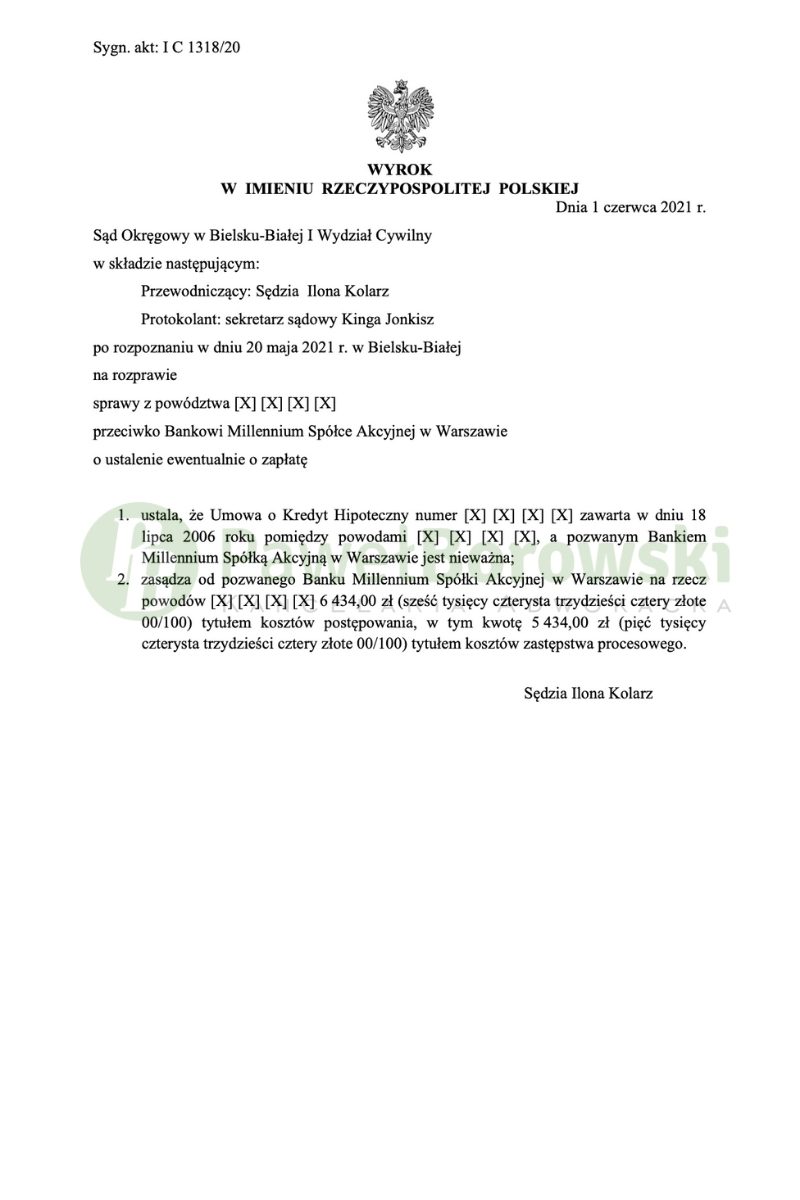

Kolejny dzień i kolejna wygrana klientów Kancelarii. Tym razem szczęśliwy okazał się być Sąd Okręgowy w Bielsku-Białej. Dnia 1 czerwca 2021 r. Sąd w składzie SSO Ilony Kolarz ustalił nieważność umowy o kredyt hipoteczny zawarty w 2006 roku w banku Millennium i zasądził od pozwanej na rzecz powodów kwotę 6.434 zł tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygn. I C 1318/20 jest nieprawomocny. Całe postępowanie w I instancji trwało niecałe 9 miesięcy.

Głównym roszczeniem powodów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powodów kwoty 18.837,91 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Sąd dokonał oceny stanu faktycznego na podstawie złożonych przez strony dokumentów oraz zeznań powodów. Sąd nie znalazł podstaw do kwestionowania przedłożonych dokumentów, nie uczyniła tego również żadna ze stron, a zeznania powodów Sąd uznał za wiarygodne.

Podstawą ustalenia nieważności umowy był art. 58 §1 k.c., gdyż powyższa umowa była sprzeczna z art. 69 ustawy Prawo bankowe oraz art. 353 (1) k.c. W wadliwej umowie została naruszona zasada swobody umów. Jedna ze stron uzyskała dominującą pozycję i mogła jednostronnie kształtować zobowiązania drugiej strony. Powodowie w żaden sposób nie mogli uczestniczyć w ustalaniu kursu franka, z kolei bank miał w tym zakresie całkowitą dowolność. Ani postanowienia w umowie, ani w regulaminie nie określały sposobu przeliczania franka na złotówki.

Dla oceny powyższych kwestii nie ma znaczenia fakt, że powodowie samodzielnie podjęli decyzję o zaciągnięciu kredytu. Mimo, że mieli oni świadomość znaczenia postanowień umownych, nie zmienia to jednak faktu, że postanowienia te pozostają w sprzeczności z naturą stosunku zobowiązaniowego. Nie ma znaczenia również podpisanie przez kredytobiorców oświadczenia o ryzyku wynikającego ze zmiany kursu CHF.

Na ważność umowy nie wpływa również fakt, że strony zawarły aneks do umowy, w którym został opisany sposób ustalania kursu CHF. Podpisanie aneksu nie przywróciło równowagi w zobowiązaniach stron. Zgodnie z orzecznictwem unijnym warunkiem przywrócenia takiej równowagi jest świadomość konsumenta niewiążącego charakteru nieuczciwego warunku i wynikających z niego konsekwencji. Powinien być również świadomy, że podpisanie takiego aneksu skutkowałoby rezygnacją z ochrony konsumenckiej w tym zakresie. W tym przypadku taka sytuacja nie miała miejsca.

Podczas trwającego postępowania w I instancji odbyły się dwie rozprawy. Na pierwszej z nich, która odbyła się pół roku od wytoczenia powództwa Sąd przesłuchał powodów na okoliczność zawarcia umowy kredytowej. Dodatkowo pominął wniosek pozwanej o dopuszczenie dowodu z zeznań świadków z uwagi na jego nieistotność dla rozstrzygnięcia sprawy. Na drugiej rozprawie Sąd postanowił oddalić wnioski obu stron o dopuszczenie dowód z opinii biegłego z zakresu finansów i rachunkowości, a także oddalił wniosek o skierowanie pytań prejudycjalnych do TSUE. Po wysłuchaniu obu stron Sąd zamknął rozprawę i odroczył ogłoszenie wyroku.

Powodowie z tytułu udzielonego kredytu uzyskali kwotę 100 tys. zł. Po ponad 14 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 80 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 115 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powodowie będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 20 tys. zł), zatem zysk z wyroku wyniósł 95 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski