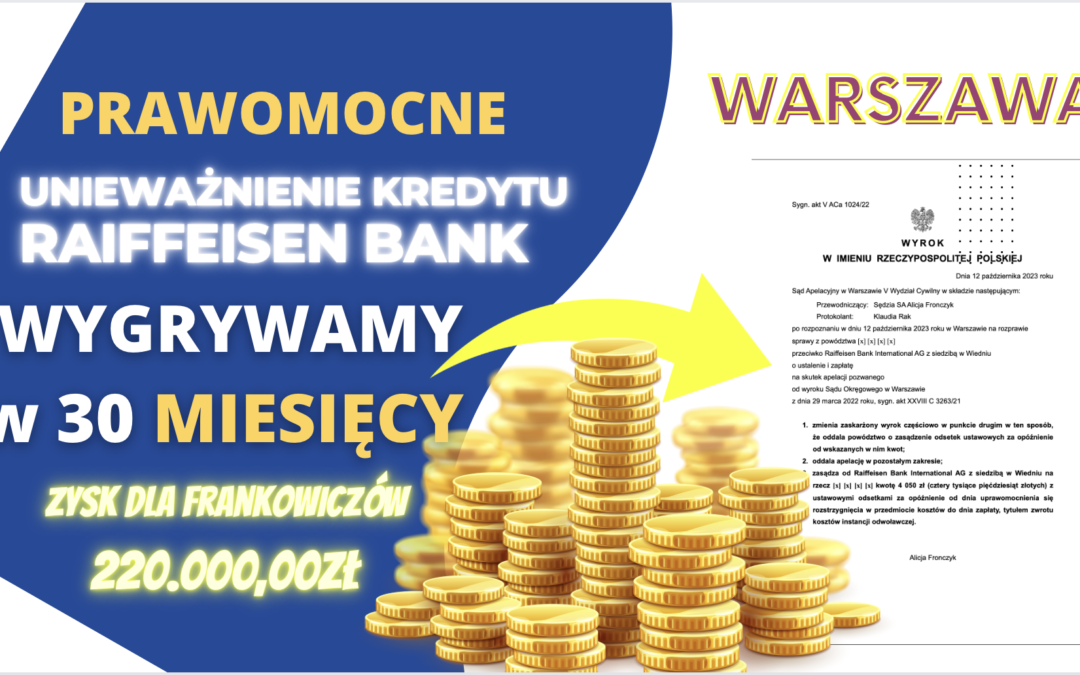

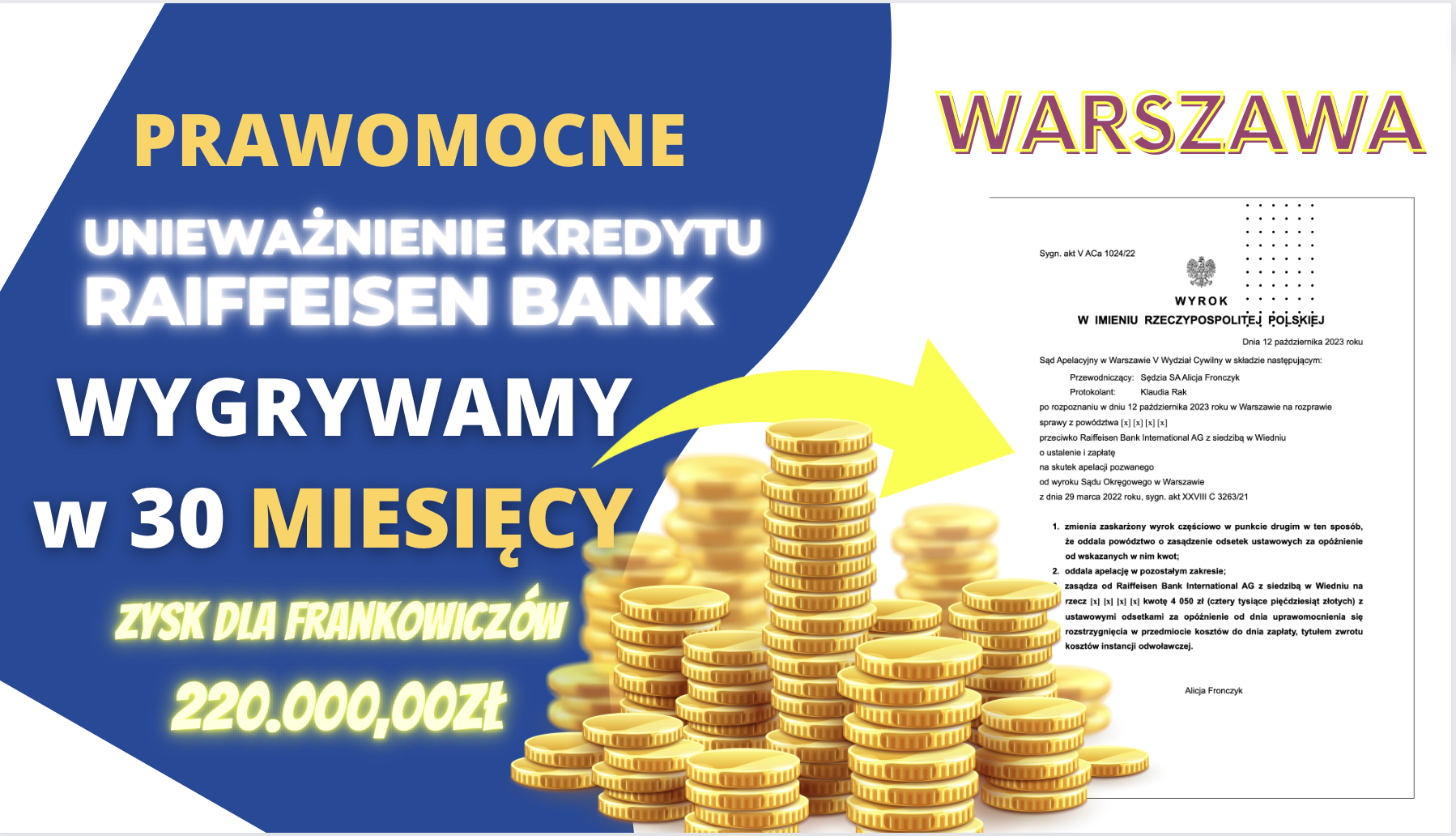

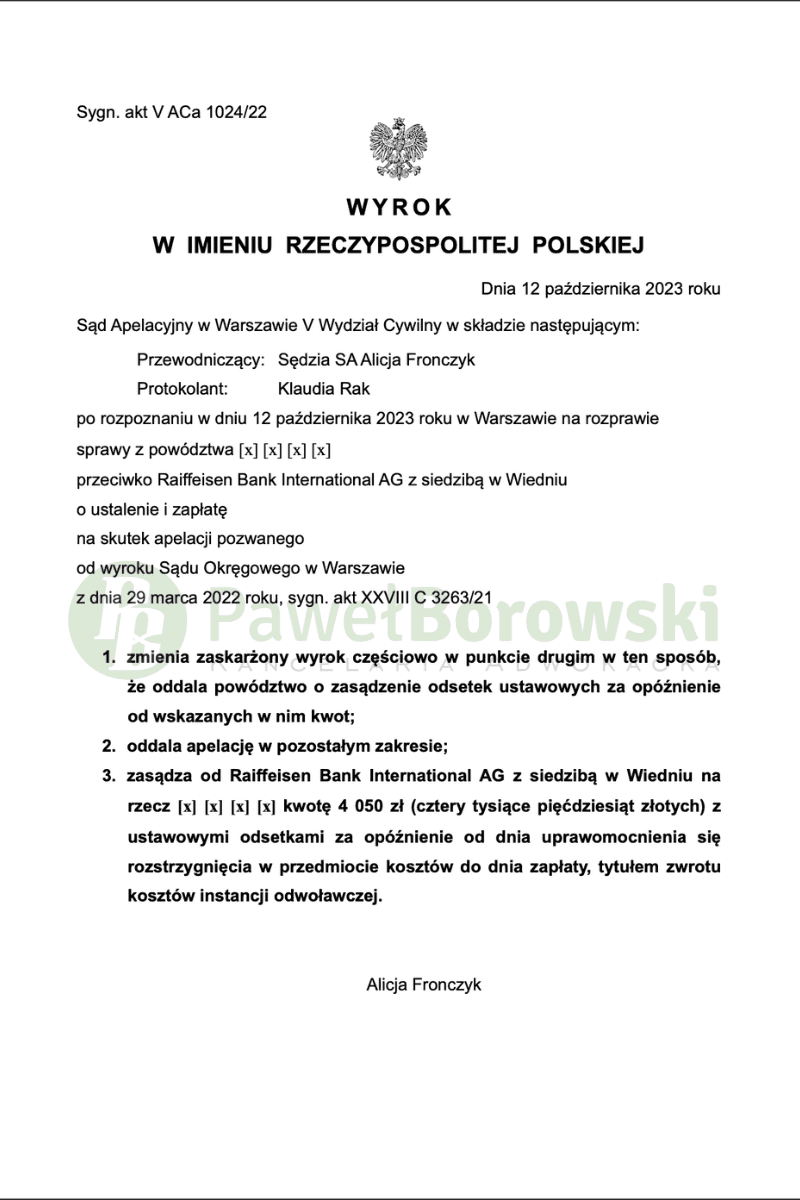

Fantastyczne wiadomości z apelacji warszawskiej. Przed Sądem Apelacyjnym we Warszawie udało się nam utrzymać w mocy dobry wyrok z I instancji, a apelacja banku została oddalona w całości. W dniu 12 października 2023r. Sąd Apelacyjny w Warszawie w składzie SSA Alicji Fronczyk oddalił prawie w całości apelację banku od wyroku Sądu Okręgowego w Warszawie z dnia 29 marca 2022 roku, sygn. akt XXVIII C 3263/21 i zasądził od pozwanego na rzecz Klientów kwotę 4.050 zł tytułem zwrotu kosztów postępowania apelacyjnego. Kredytobiorcy uczestniczyli w sporze sądowym przeciwko Raiffeisen Bank, następcą prawnym dawnego Polbanku, w którym Klienci podpisali umowę kredytową. Sprawa w II instancji toczyła się pod sygn. akt V ACa 1024/22. Wyrok jest prawomocny, co oznacza, że Klienci nie muszą już uiszczać kolejnych rat kredytu.

Wyrokiem z dnia 29 marca 2022 r. Sąd Okręgowy w Warszawie ustalił, że umowa o kredyt hipoteczny jest nieważna. W punkcie drugim zasądził od pozwanego Raiffeisen Bank International AG z siedzibą w Wiedniu na rzecz: a) powoda kwotę 7166,87 zł; b) powódki kwotę 7166,87 zł; c) powodów kwotę 47 179,44 zł oraz kwotę 24 996,08 CHF – wszystkie powyższe kwoty wraz z ustawowymi odsetkami za opóźnienie od dnia 19 czerwca 2021r. do dnia 14 marca 2022r. i zastrzegł, że pozwanemu Raiffeisen Bank International AG z siedzibą w Wiedniu przysługuje prawo zatrzymania dopóki powodowie nie zaofiarują mu zwrotu otrzymanego świadczenia w wysokości 177 000 zł albo nie zabezpieczą roszczenia pozwanego o zwrot tej kwoty.

Sąd wyjaśnił, że pozwany bank winien przedstawić powodom prognozy na przyszłość informujące jak bardzo może wzrosnąć kurs CHF w okresie kredytowania i jak duże jest ryzyko wzrostu kursu waluty. Takie symulacje liczbowe powinny przyczynić się do zrozumienia przez powodów rzeczywistego znaczenia długoterminowego ryzyka związanego z możliwymi wahaniami kursów wymiany walut, a tym samym ryzyka związanego z zawarciem przedmiotowej umowy.

Żądanie główne zostało oddalone w zakresie żądania zasądzenia odsetek ustawowych za opóźnienie od całej dochodzonej kwoty od dnia doręczenia pozwu do dnia 18 czerwca 2021r. oraz z uwagi na uwzględniony zarzut zatrzymania w zakresie żądania zasądzenia odsetek ustawowych za okres od dnia 15 marca 2022r. do dnia zapłaty.

Postępowanie w II instancji trwało zaledwie rok i miesiące, a w międzyczasie odbyła się tylko jedna rozprawa, podczas której strony jedynie podtrzymały swoje wcześniejsze stanowiska. Całe postępowanie w obu instancjach trwało 2 lata i 6 miesięcy, co należy uznać za dobry wynik, zważywszy na fakt, że niektóre postępowania trwają tyle tylko w I instancji.

Powodowie z tytułu udzielonego kredytu uzyskali kwotę 177 tys. zł. Po 13 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 165 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 232 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powodowie będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 12 tys. zł), zatem zysk z wyroku wyniósł 220 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski.