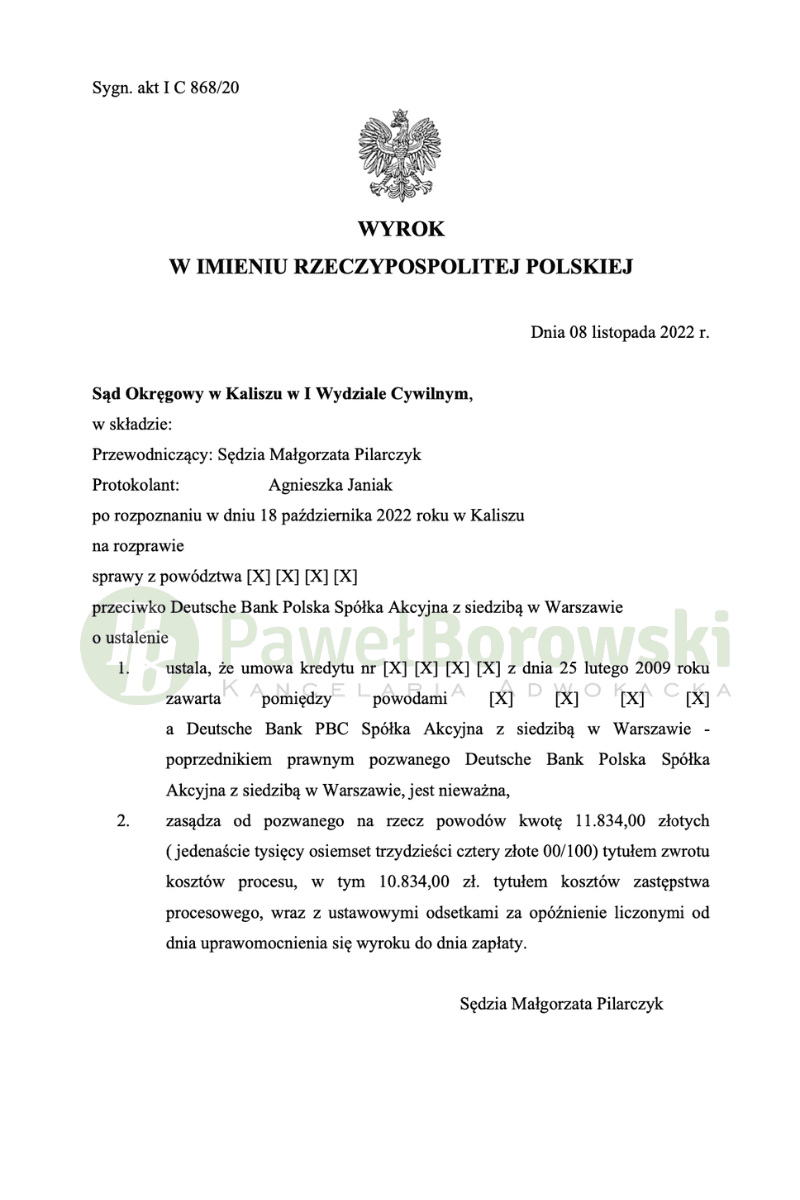

Kolejna wygrana w Kaliszu. Tamtejsze postępowanie w sprawie przeciwko Deutsche Bank, trwało zaledwie 2 lata i 3 miesiące. Sąd Okręgowy w Kaliszu w dniu 8 listopada 2022 roku w składzie SSO Moniki Pilarczyk ustalił, iż pomiędzy stroną pozwana a powodami wynikający z umowy kredytowej nie istnieje i zasądził od pozwanej na rzecz powodów kwotę 11.834 zł tytułem zwrotu kosztów procesu. Wyrok w sprawie I C 868/20 jest nieprawomocny i dotyczył kredytu denominowanego z 2009r.

- Sąd Okręgowy w Kaliszu orzekł, że umowa kredytowa pomiędzy Deutsche Bank a powodami jest nieważna i zasądził od banku kwotę 11.834 zł tytułem zwrotu kosztów procesu.

- Głównym roszczeniem powodów było ustalenie nieważności umowy kredytu, a roszczeniem ewentualnym było zasądzenie od pozwanej kwoty 38.071,13 zł wraz z odsetkami.

- Powodowie twierdzili, że umowa została zawarta z rażącym naruszeniem ich interesów jako konsumentów oraz była niejasna i niezrozumiała, a bank działał w sposób sprzeczny z dobrymi obyczajami. Pozwany negował te zarzuty i twierdził, że umowa jest ważna i nie zawiera klauzul abuzywnych.

Głównym roszczeniem powodów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej na rzecz powoda kwoty 38.071,13 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

W pozwie powodowie wskazali, iż kwestionowane postanowienia umowne nie spełniały wymogu transparentności, nie były sformułowane w sposób jednoznaczny i dlatego, mimo, że dotyczą głównych świadczeń stron mogą być uznane za abuzywne. Sporna umowa została zawarta z rażącym naruszeniem interesów konsumenta z uwagi na duża, niczym nieusprawiedliwioną dysproporcję praw i obowiązków na niekorzyść konsumenta. Sprzeczne z dobrymi obyczajami były działania banku zmierzające do niedoinformowania i wykorzystania niewiedzy konsumenta. Powodowie podnieśli, że posiadają interes prawny w zakresie ustalenia nieważności umowy w oparciu o art. 189 k.p.c., co szczegółowo wywiedli w uzasadnieniu pozwu.

Pozwany przyznał fakt udzielenia powodom spornej umowy kredytu, którego kwota została podwyższona aneksem do umowy. Zaprzeczył podnoszonym przez powodów zarzutom odnoszącym się do braku ważności umowy i zawarciu w niej wskazanych przez powodów klauzul abuzywnych, co wywiódł szczegółowo w uzasadnieniu odpowiedzi na pozew. Pozwany podniósł nadto zarzut przedawnienia roszczeń

Sąd dokonał ustaleń faktycznych w oparciu o powołane dokumenty, których wiarygodność nie była kwestionowana w toku postępowania. Sąd oparł się również na zeznaniach powodów uznając je za wiarygodne. Zeznania świadka, pracownika banku okazały się nieprzydatne co do procedowania spornej umowy, gdyż wymieniony nie miał wiedzy na temat przedmiotowej umowy kredytowej. Jego zeznania okazały się przydatne i wiarygodne w zakresie dotyczącym wiedzy o tworzeniu tabel kursowych banku.

Ustalenie, iż kwestionowane przez powodów postanowienia umowne nie zostały z nimi indywidualnie uzgodnione, Sąd oparł na domniemaniu prawnym wyrażonym w art. 3851 § 3 zd. 2 k.c. Pozwany, nie przedstawił dowodów, które wzruszyłyby powyższe domniemanie [art. 3851 § 4 k.c.]. Wręcz przeciwnie, wiarygodne zeznania powodów oraz przesłuchanego świadka, oraz treść dowodów z dokumentów, na których oparł się dokonując ustaleń faktycznych, utwierdziły Sąd w przekonaniu, że w sprawie nie miały miejsce negocjacje stron umowy co do kluczowych dla tego postępowania zapisów badanej umowy.

Postępowanie trwało 2 lata i 3 miesiące. Odbyło się aż 5 rozpraw.

Powodowie z tytułu udzielonego kredytu uzyskał kwotę 223 tys. zł. Po 11 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 153 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 258 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powód będzie musiał rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału, zatem zysk z wyroku wyniósł 188 tys. zł dla kredytobiorcy.

Sprawę prowadził adw. Paweł Borowski.