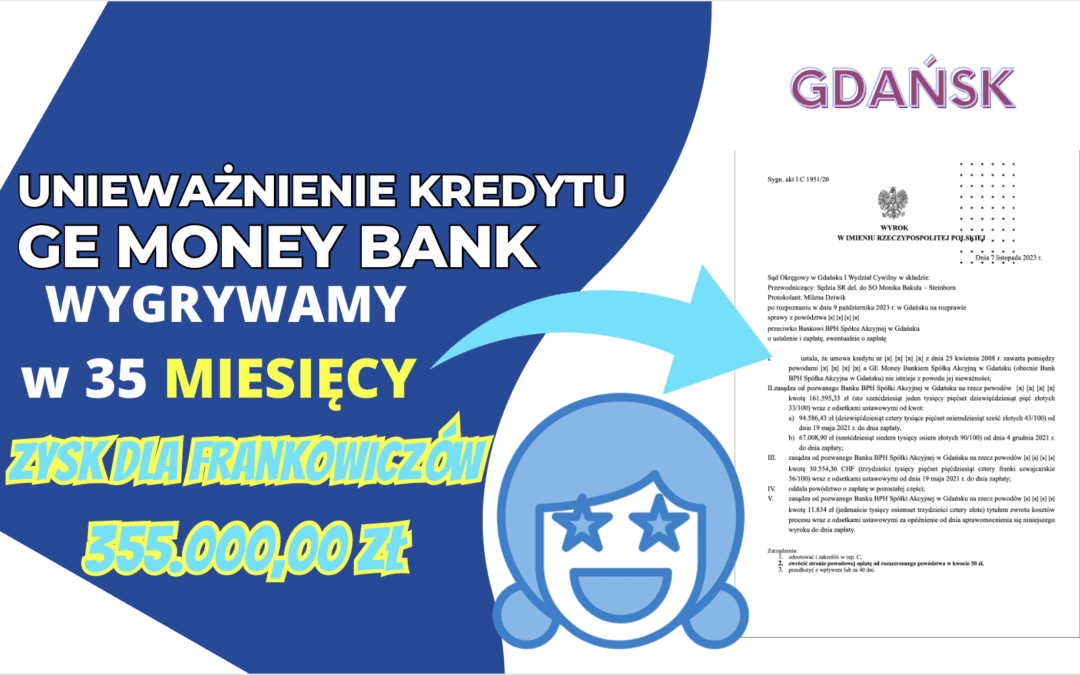

Sąd Okręgowy w Gdańsku sprzyja kredytobiorcom, którzy zaciągnęli kredyty w dawnym GE Money Banku. W dniu 7 listopada 2023r. Sąd Okręgowy w Gdańsku w składzie SR del. do SO Moniki Bakuły – Steinborn ustalił nieważność umowy kredytu zawartej z GE Money Bank z 2008r, którego następcą prawnym jest Bank BPH S.A. Jednocześnie Sąd zasądził od pozwanego na rzecz kredytobiorców kwoty 161.595,33 zł i 30.554,36 CHF wraz z ustawowymi odsetkami za opóźnienie. Jednocześnie Sąd zasądził kwotę 11.834 zł tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 1951/20 i jest nieprawomocny. Sąd nie uwzględnił zarzutu zatrzymania zgłoszonego przez pozwany bank.

Kredytobiorcy w pozwie domagali się ustalenia nieważności całej umowy kredytu oraz zasądzenia nienależnie uiszczonych świadczeń. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz klientów kwoty 90.628,40 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji. W trakcie procesu kredytobiorcy zdecydowali się na rozszerzenie powództwa w zakresie roszczenia głównego.

W uzasadnieniu powodowie wskazali, że zawarli z poprzednikiem prawnym pozwanego Banku umowę kredytu indeksowanego kursem CHF. W ich ocenie postanowienia w niej zawarte mają charakter abuzywny. Powodowie kwestionowali przede wszystkim postanowienia dotyczące zastosowania mechanizmu indeksacji, jak i pobierania opłaty manipulacyjnej. Odnosząc się do przesłanek koniecznych do uznania postanowień ww. umowy za abuzywne wskazali m.in., że proponowany w umowie sposób ustalania kursów walut jest nieprecyzyjny, nieczytelny i niejasny, bowiem nie pozwala powodom wyliczyć jaki jest wiążący ich kurs ani jak został ustalony. Nie pozwala również zweryfikować czy kurs ten został wyliczony przez pozwanego w prawidłowy sposób.

Zgodnie z poglądem wyrażonym w wyroku Sądu Najwyższego z dnia 9 czerwca 2000 r., sygn. IV CKN 54/00, zastosowanie prawa zatrzymania wymaga istnienia wymagalnego roszczenia, albowiem sformułowanie przepisu mówi o przysługujących roszczeniach (verba legis art. 461 k.c.: przysługujących mu roszczeń), który to pogląd podzielił Sąd Apelacyjny w Gdańsku w prawomocnym wyroku z dnia 13 października 2021 r., sygn. V ACa 225/21, godzi stroną pozwaną był także bank, który powołał się na zarzut zatrzymania przy ustaleniu nieważności umowy kredytu, waloryzowanego kursem waluty CHF.

Z treści przywołanych przepisów wynika, że nie znajdują one zastosowania w niniejszej sprawie, ponieważ zgodnie z dominującym stanowiskiem w piśmiennictwie umowa kredytu, podobnie jak umowa pożyczki, nie jest umową wzajemną. Umowa wzajemna jest to taka umowa, gdzie świadczenie jednej strony jest odpowiednikiem świadczenia drugiej strony. Odpowiedniość nie oznacza zbieżności świadczeń w czasie, lecz ich ekwiwalentność dla stron. Odnosząc powyższe do umowy kredytu należy wskazać, że przez taką umowę bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel (przedmiot kredytu), a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie i zwrotu kwoty wykorzystanego kredytu w oznaczonym terminie.

Sąd ustalając stan faktyczny przesłuchał powodów oraz świadków pracowników banku. Sąd pominął dowód z opinii biegłego. Postępowanie w sprawie trwało 2 lata i 11 miesięcy.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 206 tys. zł. Po prawie 13 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 380 tys. zł, saldo kredytu wciąż wynosiło (według banku) 181tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić klientom kwotę ok. 380 tys. tytułem zwrotu nienależnych świadczeń, zatem zysk z wyroku wyniósł ok. 355 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski.