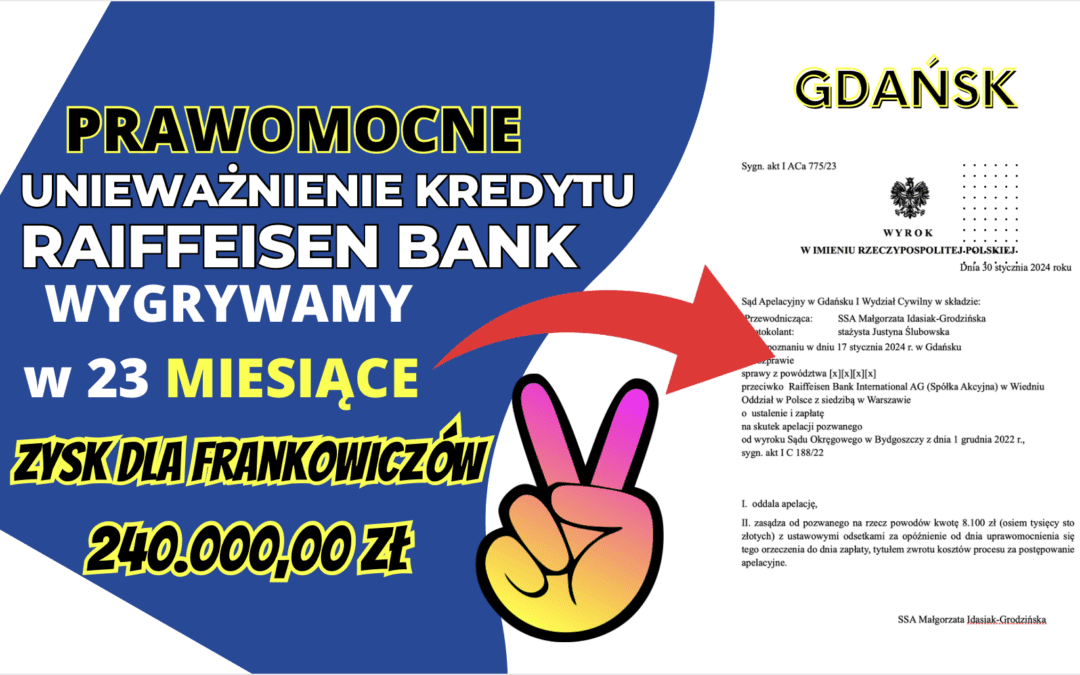

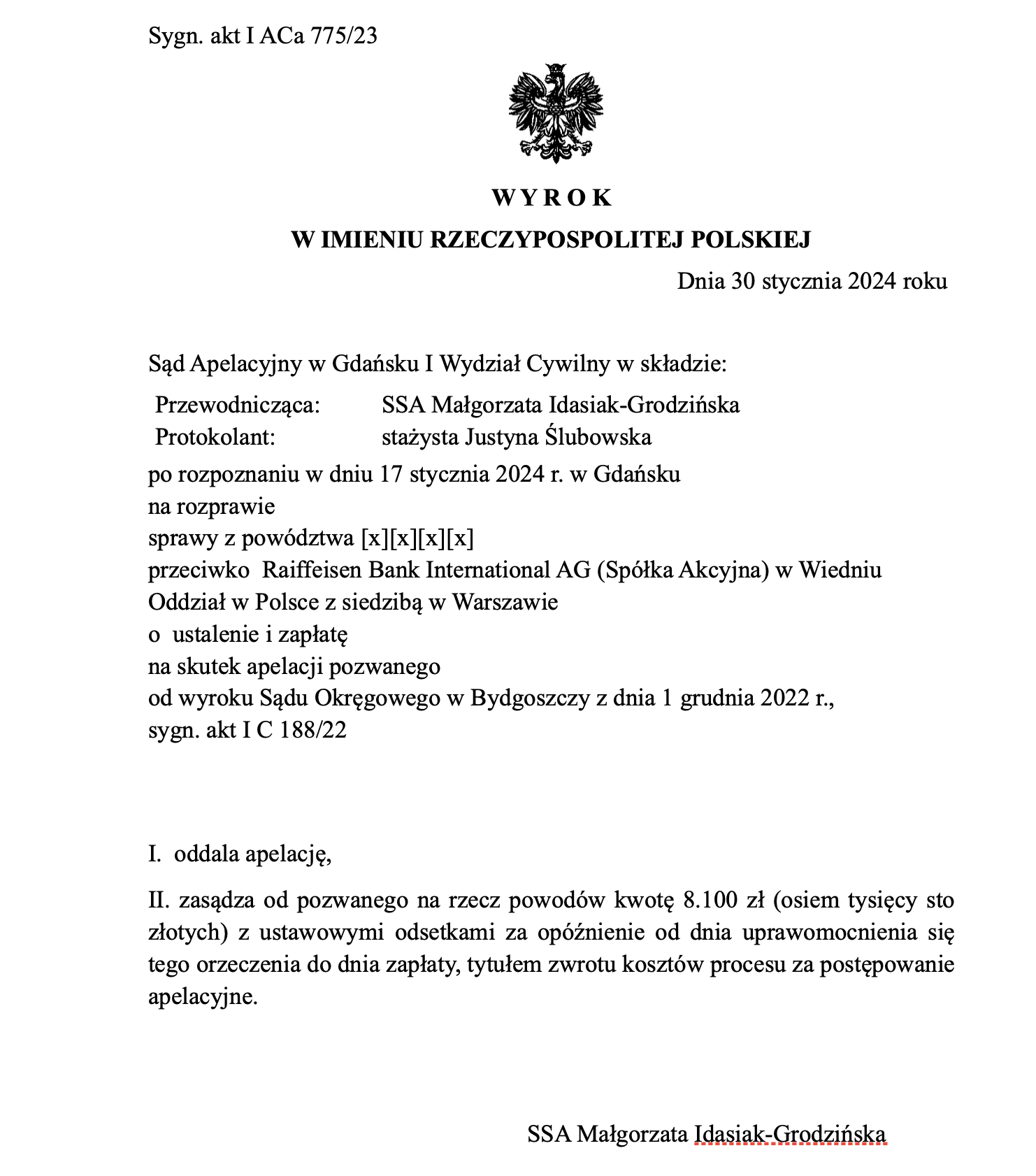

Kolejni klienci Kancelarii mogą się jednak pochwalić prawomocną wygraną w Sądzie Apelacyjnym w Gdańsku. Powyższy Sąd dnia 30 stycznia 2024r. w składzie SSA Małgorzaty Idasiak-Grodzińskiej oddalił apelację banku od wyroku Sądu Okręgowego w Bydgoszczy i zasądził od pozwanego na rzecz Klientów kwotę 8.100 zł tytułem zwrotu kosztów postępowania apelacyjnego. Kredytobiorcy uczestniczyli w sporze sądowym przeciwko Raiffeisen Bank, następcą prawnym dawnego Polbanku, w którym Klienci podpisali umowę kredytową. Sprawa w II instancji toczyła się pod sygn. akt I ACa 775/23. Wyrok jest prawomocny, co oznacza, że Klienci nie muszą już uiszczać kolejnych rat kredytu.

Jest to kolejna prawomocna wygrana Klientów Kancelarii, posiadających umowę w Polbanku. Pozwany bank apelował od wyroku Sądu Okręgowego w Bydgoszczy z dnia 1 grudnia 2022 r., sygn. akt I C 188/22, którym Sąd I instancji ustalił nieważność umowy kredytowej zawartej w 2009 r. i zasądził od pozwanego na rzecz Klientów kwotę 95.281,75 zł oraz 43.359,47 CHF z ustawowymi odsetkami za opóźnienie od lutego 2022 roku do dnia zapłaty. Jednocześnie Sąd zasądził od pozwanego na rzecz powodów kwotę 11.851 zł tytułem zwrotu kosztów procesu.

Strona pozwana w apelacji chwytała się wszelkich argumentów, które nie odzwierciedlały rzeczywistości. Z uwagi na podniesione zarzuty skarżący wniósł o zmianę wyroku poprzez oddalenie powództwa w całości oraz zasądzenie od strony powodowej na rzecz pozwanego kosztów procesu za obie instancje, w tym kosztów zastępstwa procesowego, według norm przepisanych. Ponadto na podstawie art. 380 k.p.c. pozwany wniósł o rozpoznanie przez Sąd wniosku o dopuszczenie i przeprowadzenie dowodu z zeznań świadka, pracownika centrali banku, na fakty wskazane w odpowiedzi na pozew oraz wniósł o przeprowadzenie tego dowodu na piśmie.

W kolejnym piśmie procesowym pozwany podniósł zarzut zatrzymania świadczenia, które w razie uwzględnienia roszczenia objętego powództwem przysługiwało będzie stronie powodowej od pozwanego, do czasu zaofiarowania pozwanemu świadczenia w postaci kwoty kredytu.

W ocenie Sądu Apelacyjnego w niniejszym składzie również podniesiony przez pozwanego w toku postępowania odwoławczego zarzut zatrzymania nie zasługiwał na uwzględnienie. W tym przedmiocie warto zwrócić uwagę na stanowisko Sądu Najwyższego wyrażone w postanowieniu z dnia 6 grudnia 2022 r. (I CSK 4694/22), zgodnie z którym w wypadku uznania umowy za nieważną przedsiębiorca nie może poprzez zarzut zatrzymania żądać kompensacji niekorzystnych skutków jego bezprawnego zachowania.

Także TSUE w wyroku z dnia 14 grudnia 2023 r., C-28/22 stanął na stanowisku, że dyrektywa 93/13 stoi na przeszkodzie powołaniu się przez bank na prawo zatrzymania, jeśli spowodowałoby to utratę przez konsumenta prawa do odsetek za opóźnienie. Odmienne stanowisko zagrażałoby ochronie przyznanej konsumentom przez ww. Dyrektywę

Postępowanie w II instancji trwało 9 miesięcy, a w międzyczasie odbyła się jedna rozprawa. Sąd postanowił oddalić wniosek dowodowy w przedmiocie zeznań świadka. Strony podtrzymały również swoje stanowiska zawarte w pismach procesowych.

Całe postępowanie w obu instancjach trwało niecałe 23 miesiące, co należy uznać za bardzo dobry wynik, zważywszy na fakt, że niektóre postępowania w I instancji trwają tyle czasu.

Prawomocny wyrok sprawia, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału. Na chwilę wytoczenia powództwa nadpłata kapitału wynosiła ok. 25 tys. zł, jednak w trakcie trwania procesu Klienci nieprzerwanie spłacali raty kredytu, co spowodowało, że na dziś ta kwota znacznie się zmniejszyła. W 2009 r. Klienci z tytułu udzielonego kredytu uzyskali 230 tys. zł. Mimo regularnych spłat, na dzień wytoczenia powództwa, saldo kredytu wciąż wynosiło 215 tys. zł. (wg banku), co pokazuje wadliwość zastosowanego mechanizmu indeksacji. Zysk z wyroku dla powodów wyniósł ok. 240 tys. zł

Sprawę prowadził adw. Paweł Borowski, przy udziale r. pr. Magdaleny Wiśniewskiej.