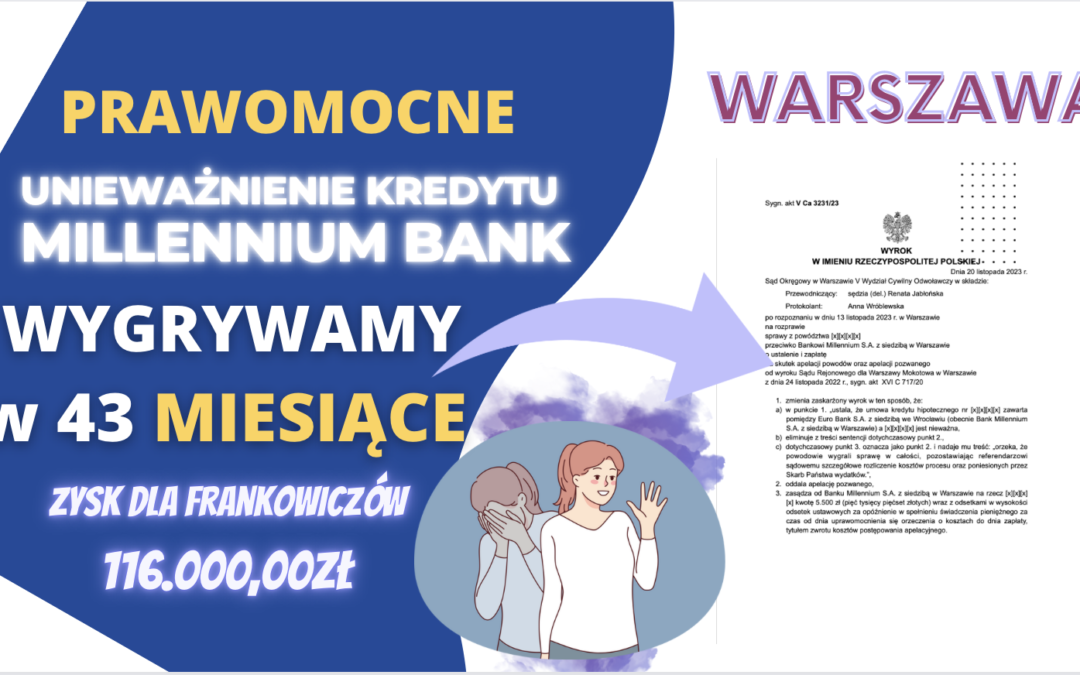

Kolejne postępowanie przeciwko bankowi Millennium zakończone prawomocnie. Sukces jest tym większy, iż Sąd Okręgowy w Warszawie dnia 20 listopada 2023 r. w składzie SSR del. Renaty Jabłońskiej zmienił wyrok z tzw. „odfrankowienia” umowy i ustalił nieważność całej umowy kredytu. Zmiana wyroku nastąpiła na skutek naszej apelacji, która została uwzględniona przez Sad w całości. Nadto sad oddalił apelację pozwanego i zasądził od Banku Millennium S.A. z siedzibą w Warszawie na rzecz powodów kwotę 5.500 zł tytułem zwrotu kosztów postępowania apelacyjnego. Sprawa toczyła się pod sygn. akt V Ca 3231/23.

Powodowie w pozwie wniesionym przeciwko Bankowi Millenium S.A. domagali się ustalenia nieważności umowy zawartego kredytu hipotecznego nr z 2008 r. na podstawie art. 58 k.c. w zw. z art. 69 ustawy Prawo bankowe albo o unieważnienie wskazanej umowy na podstawie art. 12 ust. 1 pkt 4 ustawy o przeciwdziałaniu nieuczciwym praktykom rynkowym w zw. z art. 69 ust. 1 ustawy Prawo bankowe. Ponadto w przypadku nieuwzględnienia przez Sąd roszczenia głównego powodowie wnieśli roszczenie ewentualne domagając się w nim zasądzenia od pozwanego na ich rzecz solidarnie kwoty 19.529,45 zł.

Wyrokiem z 24 listopada 2022 r. wydanym w sprawie o sygn. akt XVI C 717/20 Sąd Rejonowy dla Warszawy – Mokotowa w Warszawie: 1. oddalił powództwo główne; 2. zasądził od pozwanego solidarnie na rzecz powodów kwotę 19 529,45 złotych wraz z odsetkami ustawowymi za opóźnienie 3. orzekł, że powodowie wygrali sprawę w 30%, pozostawiając referendarzowi sądowemu szczegółowe rozliczenie kosztów procesu oraz poniesionych przez Skarb Państwa wydatków.

Odnosząc się do apelacji strony powodowej i podniesionych zarzutów wskazać należy, że w ocenie Sądu Okręgowego na tle niniejszej sprawy upadek umowy jest skutkiem wyeliminowania z jej treści postanowień niedozwolonych. W tym miejscu na uwagę zasługuje stanowisko wyrażone przez Sąd Najwyższy w uzasadnieniu wyroku o sygn. akt II CSKP 464/22 z dnia 13 maja 2022 r. w myśl którego „art. 3851 i n. k.c. stanowią rdzeń systemu ochrony konsumenta przed wykorzystywaniem przez przedsiębiorców silniejszej pozycji kontraktowej, związanej z możliwością jednostronnego kształtowania treści wiążących strony postanowień, w celu zastrzegania klauzul niekorzystnych dla konsumenta (klauzul abuzywnych), i wprowadzają instrument wzmożonej – względem zasad ogólnych – kontroli treści postanowień narzuconych przez przedsiębiorcę, pod kątem poszanowania interesów konsumentów a także szczególną – odbiegającą od zasad ogólnych – sankcję mającą niwelować niekorzystne skutki zastosowania klauzul abuzywnych.

W zakresie swego zastosowania wyłączają zatem regulacje ogólne, w tym dotyczące konsekwencji naruszenia właściwości (natury) stosunku prawnego. Zakresy te zachodzą częściowo na siebie, ponieważ część owych wiążących założeń ustawowych dotyczących kształtu (wzorca, cech charakterystycznych) stosunku obligacyjnego, poszanowania autonomii podmiotów prawa cywilnego, jest relewantna także na obszarze niedozwolonych postanowień umownych, o czym świadczy choćby załącznik do dyrektywy 93/13, zawierający tzw. szarą listę postanowień abuzywnych, w którym wskazano m.in., że za abuzywne mogą być uznane klauzule, których celem lub skutkiem jest umożliwienie sprzedawcy lub dostawcy według własnego uznania jednostronnej zmiany warunków bez uzasadnionego powodu wymienionego w umowie.

Postępowanie w obu instancjach trwało ponad 3 lata i 7 miesięcy, z czego postępowanie w II instancji rok.

Prawomocny wyrok sprawia, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału. Na chwilę wytoczenia powództwa powodowie mieli niedopłatę kapitału w kwocie 19 tys. zł, Klienci z tytułu udzielonego kredytu uzyskali kwotę 65 tys. zł. Mimo regularnych spłat, na dzień wytoczenia powództwa, saldo kredytu wciąż wynosiło 97 tys. zł. (przy przeliczeniu go po kursie średnim NBP), co pokazuje wadliwość zastosowanego mechanizmu indeksacji.

Sprawę prowadził adw. Paweł Borowski przy udziale adw. Justyny Beni