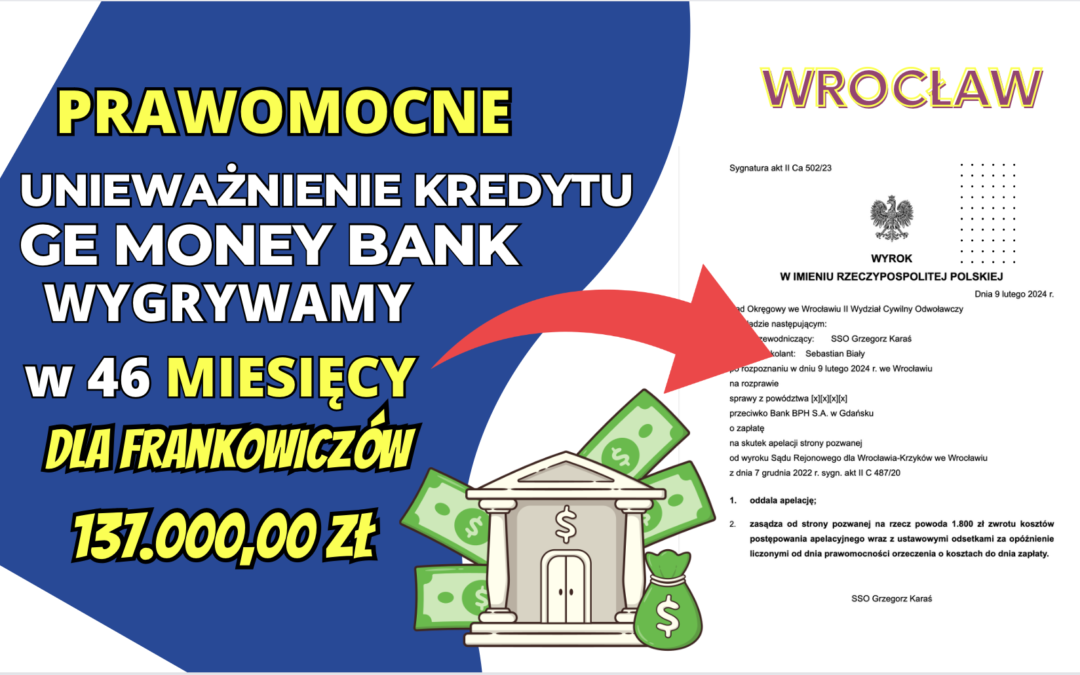

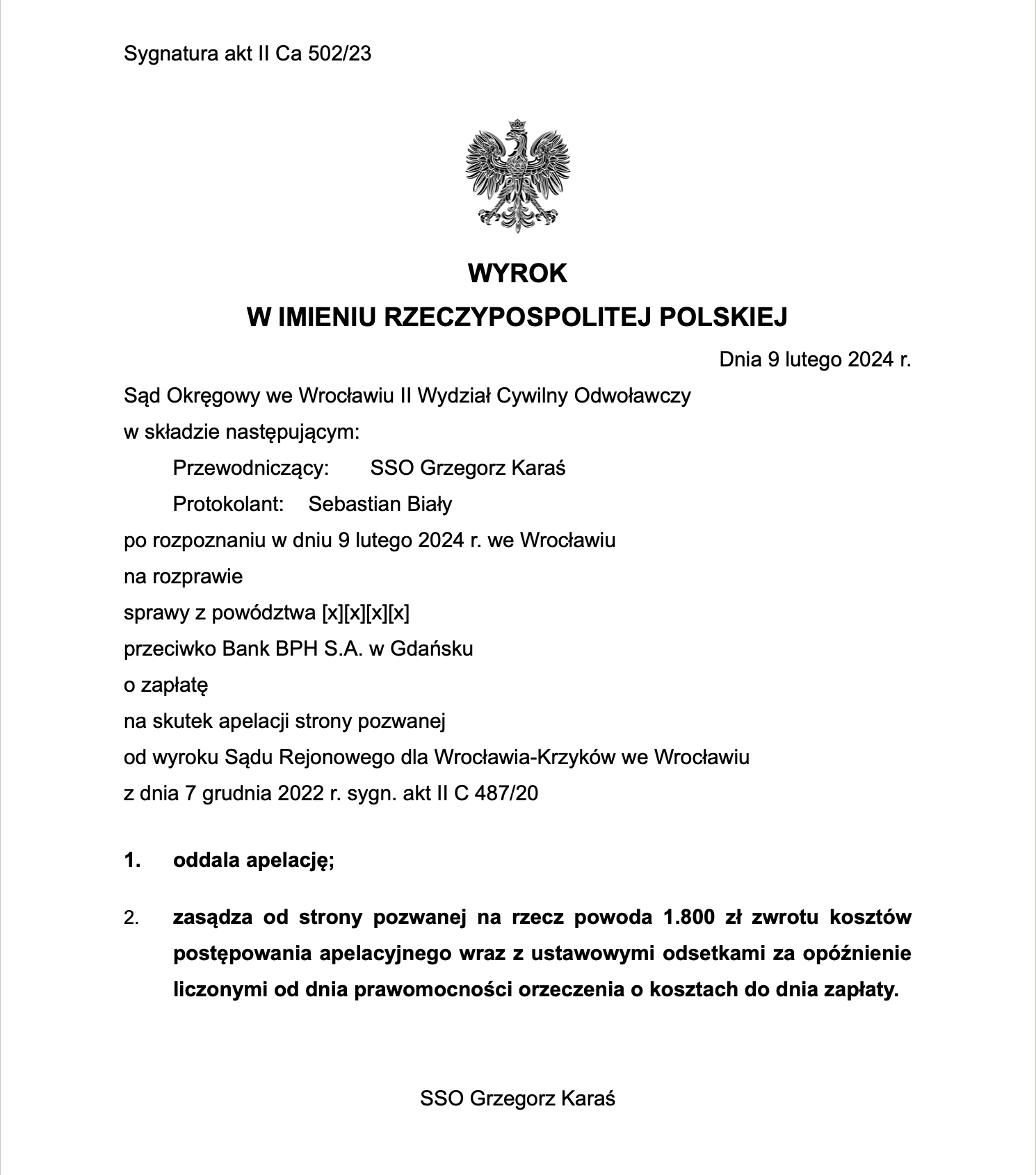

Chociaż apelacja wrocławska często stosuje teorię salda w stosunku do kredytów zawartych z dawnym bankiem GE Money Bank, to Sąd Okręgowy we Wrocławiu jako II instancja wydaje dużo przychylniejsze kredytobiorcom wyroki. Tak było i tym razem kiedy to Sąd Okręgowy we Wrocławiu oddalił apelację w sprawie kredytu udzielonego przez GE Money Bank (aktualnie bank BPH S.A). Wyrok zapadł 9 lutego 2024r. w sprawie o sygn. akt II Ca 502/23, a orzekał SSO Grzegorz Karaś. Oprócz oddalenie aplacji pozwanego w całości Sąd zasądził na rzecz kredytobiorcy koszty procesu za II instancję w kwocie 1.800 zł.

Pozwany bank apelował od wyroku Sądu Rejonowego dla Wrocławia-Krzyków we Wrocławiu z dnia 7 grudnia 2022 r. sygn. akt II C 487/20. Sąd I instancji ustalił nieważność umowy kredytu oraz zasądził od pozwanego na rzecz Klienta kwotę 66.686,95 zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od kwoty 39.942,42 zł od czerwca 2020r. do dnia zapłaty oraz od kwoty 26.744, 53 zł kwietnia 2022r. do dnia zapłaty

Spór w rozpoznawanej sprawie koncentrował się wokół kwestii abuzywnego charakteru postanowień umowy przewidujących klauzulę denominacji oraz zapisy dotyczące sposobu nominacji do waluty obcej, w tym wypadku franka szwajcarskiego (co doprowadziło ostatecznie do upadku umowy). W rozpoznawanej sprawie badaniu podległo więc, czy zastosowana w umowie konstrukcja obarczona była wadą, która ostatecznie dyskwalifikowała umowę, albowiem doprowadziła do jej nieważności. Postępowanie w obu instancjach zakończyło się po zaledwie roku i sześciu miesiącach. Z kolei II instancja trwała jedynie sześć miesięcy.

Na wstępie podnieść należy, iż brak jest podstaw do przyjęcia, że Sąd Rejonowy uchybił normie art. 2352 § 2 kpc w zw. z art. 227 kpc w zw. z art. 271 kpc i art. 278 § 1 kpc. Trafnie bowiem uznał Sąd I instancji, że wnioski dowodowe złożone przez stronę pozwaną w postaci zeznań świadka, pracownika banku oraz opinii uzupełniającej opinii biegłego z zakresu rachunkowości nie mógł doprowadzić do ustalenia faktów istotnych z punktu widzenia podstawy roszczeń powodów.

Skarżący natomiast zdaje się pomijać, iż Sąd Rejonowy podstaw ustalenia nieważności umowy dopatrywał w samej istocie klauzuli waloryzacyjnej oraz klauzuli „przeliczeniowej”, stąd nie zachodziła potrzeba rachunkowej weryfikacji zasad w oparciu, o które ustalano wysokość kwot do wypłaty oraz poszczególnych rat do spłaty. Ustalenia te nie miały zatem żadnego znaczenia dla rozstrzygnięcia niniejszego sporu bowiem wiązały się z wykonywaniem umowy, a nie z chwilą jej zawarcia. Fakty zaś na które miał zeznawać świadek nie dotyczyły spornej umowy bądź wynikały z innych dowodów zgormadzonych w sprawie

Postępowanie w obu instancja trwało 3 lata i 10 miesięcy. W czasie postępowania doszło do rozszerzenia powództwa o zapłatę o kolejne spłaty Klienta na rzecz pozwanego banku.

Klient uzyskali z banku kredyt w wysokości 37 tys. zł. Prawomocny wyrok sprawia, że bank będzie musiał zwrócić Klientowi kwotę 106 tys. zł tytułem zwrotu nienależnych świadczeń. W momencie wytoczenia powództwa saldo zadłużenia wynosiło (przy przeliczeniu go po kursie średnim NBP) 68 tys. zł. Mając na uwadze późniejszy zwrot kapitału przez kredytobiorcę, zysk z wyroku wyniósł ok. 137 tys. zł dla kredytobiorcy.

Sprawę prowadził adw. Paweł Borowski.