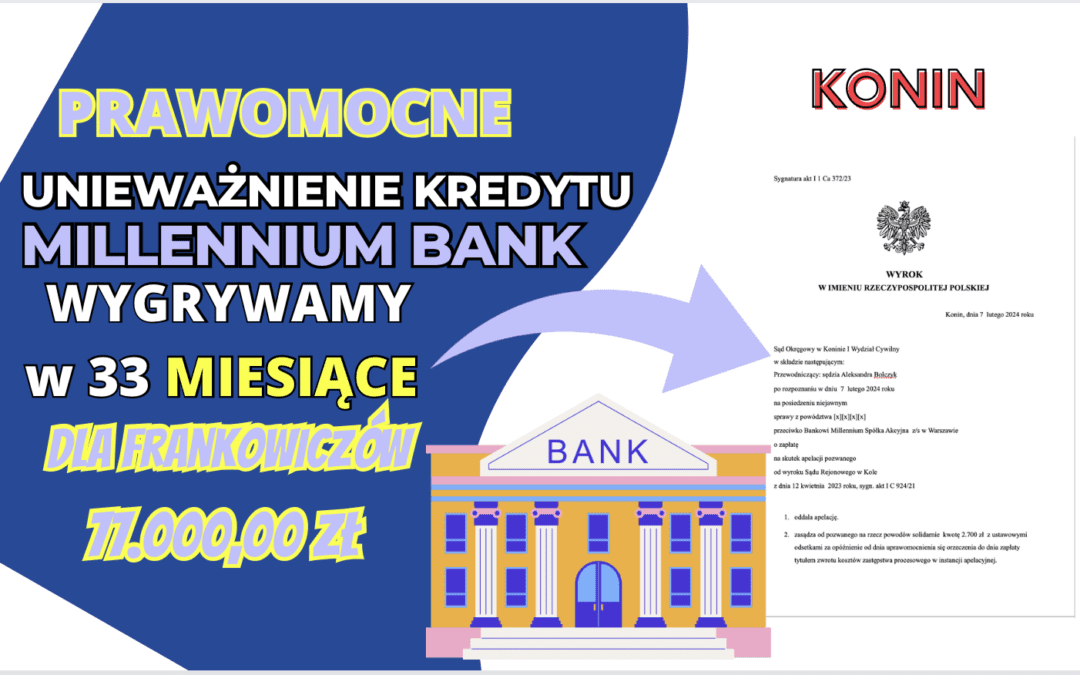

Kolejny dni przynoszą prawdziwy wysyp prawomocnych wyroków przeciwko bankom. Świetne wieści płyną do nas tym razem z Konina. Sąd Okręgowy w tym mieście dnia 7 lutego 2024r. w składzie SSA Aleksandry Bolczyk oddalił apelację banku od wyroku Sądu Rejonowego w Kole z dnia 12 kwietnia 2023 roku, sygn. akt I C 924/21 i zasądził od pozwanego na rzecz Klientów kwotę 2.700 zł tytułem kosztów postępowania apelacyjnego. Sprawa w Sądzie Okręgowym toczyła się pod sygn. akt I Ca 372/23 przeciwko bankowi Millennium.

Zaskarżonym wyrokiem Sąd Rejonowy ustalił, że umowa o kredyt hipoteczny zawarta w 2008r. jest nieważna, zasądził od pozwanej na rzecz powodów solidarnie kwotę 62.377,43 zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia 08.10.2021r. oraz obciążył pozwanego kosztami procesu w całości.

Sąd I instancji zasadnie stwierdził, że bank nie pouczył powoda w należyty sposób o związanych z przedmiotową umową ryzykach. 20 Skarżący zdaje się nie zauważać, że jedynie ,,formalne’’ poinformowanie powodów o spornym zagadnieniu nie jest wystarczające do uznania, że klauzula określająca główne świadczenia stron została wyrażona jasno i jednoznacznie. Pozwany zarówno na etapie postępowania przed Sądem I instancji, jak i na etapie postępowania apelacyjnego powoływał się na dokładne udzielenie informacji przekazanej stronie powodowej przez bank na etapie przedkontraktowym o świadomości ryzyka kursowego związanego ze zmianą kursu waluty indeksacyjnej w stosunku do złotego w całym okresie kredytowania i akceptacji tego ryzyka.

Należy zgodzić się z Sądem Rejonowym, że z ww. twierdzeń nie da się wysnuć żadnych bliższych informacji przedstawionych powodom (poza informacją o potencjalnej możliwości wzrostu kursu CHF i skutkach takiego wzrostu), co pozwala przyjąć, że to pouczenie a charakter czysto formalny, zaś konkretne przekazane informacje powinien udowodnić pozwany, czemu nie sprostał. Na podstawie przedstawionych powodom informacji, nawet przy uwzględnieniu, że z racji swego wykształcenia i doświadczenia są konsumentami rozważnymi, nie mogli oni rozeznać się w chwili zawierania umowy, jak duże jest ryzyko zmiany kursu waluty na przyszłość na przestrzeni wielu lat obowiązywania umowy kredytowej i jakie będzie miało dla nich skutki ekonomiczne.

Postępowanie w obu instancjach trwało 2 lata i 9 miesięcy, z czego postępowanie w II instancji zaledwie 8 miesięcy. Postępowanie w I instancji ponad dwa lata. W postępowaniu odwoławczym odbyła się tylko jedna rozprawa. Sąd pominął dowody wnioskowane w apelacji pozwanego tj. dowód z opinii biegłego oraz świadków, pracowników centrali banku.

Klienci z tytułu udzielonego kredytu uzyskali kwotę 100 tys. zł. Po prawie 13 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 83 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 94 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Zysk z wyroku wyniósł ok. 77 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski.