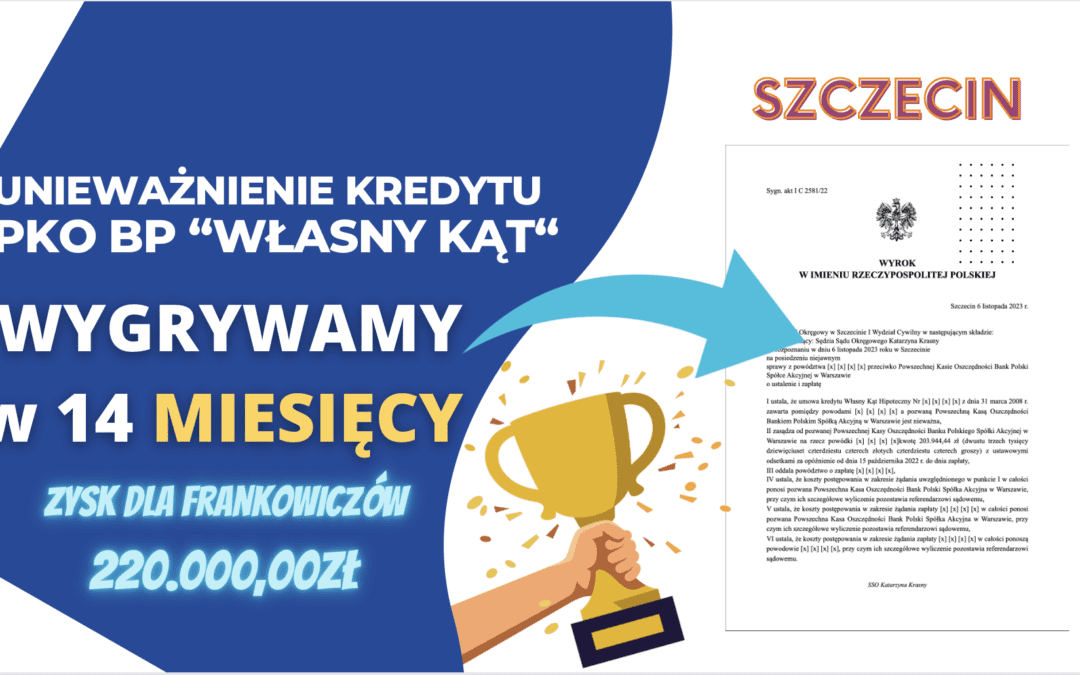

Szczecin należy do grona miast, gdzie Klienci Kancelarii od początku odnoszą sukces w starciu z bankami. Sąd Okręgowy w Szczecinie dnia 6 listopada 2023r. w składzie SSO Katarzyny Krasny ustalił nieważność umowy kredytu mieszkaniowego WŁASNY KĄT i zasądził od pozwanej na rzecz powódki kwotę 203.944,44 zł z ustawowymi odsetkami za opóźnienie. Koszty postępowania zostały pozostawione do rozliczenia referendarzowi sądowemu. Wyrok w sprawie o sygn. I C 2581/22 jest nieprawomocny.

Sąd wskazał, iż dla kredytobiorców przygotowano u pozwanego w 2007 r. Informacje o ryzyku kursowym i ryzyku stopy procentowej. W informacji wskazano zmiany kursu CHF od 2000 r. do 2007 r. – kurs wahał się w przedziale ok. 2,50 – ok. 3 zł. Wskazano, że w przypadku kredytów walutowych kształtowanie się wysokości rat obarczone jest niepewnością. W ulotce podano też, że przy podejmowaniu decyzji dotyczącej waluty kredytu trzeba brać pod uwagę długoterminowy trend na rynku, a nie krótkotrwałe wahania. Jednocześnie w informacji zawarto tabelkę obrazująca wysokość raty przy zmianie kursu od 2,50 do 2.76 dla kredytu w wysokości 150.000 zł.

Sąd podzielił podniesioną przez stronę powodową argumentację, co do abuzywności postanowień odwołujących w zakresie określenia sposobu ustalenia kursu waluty CHF określonego w Tabeli kursów walut obowiązującego w dniu wypłaty kwoty kredytu oraz w dniu dokonywania spłaty poszczególnych rat kredytu uznając, że postanowienia zawierające uprawnienie banku do przeliczania sumy wykorzystanego przez kredytobiorcę kredytu (klauzulę tzw. spreadu walutowego) odsyłając do tabel ustalanych jednostronnie przez bank (przedsiębiorcę) traktowane być powinny jako kształtujące sytuację konsumenta w sposób sprzeczny z dobrymi obyczajami i zarazem rażąco naruszające jego interesy.

Należy zatem podkreślić raz jeszcze, że bank nie zawarł w umowie, ani w dokumentach związanych z jej zawarciem informacji o rzeczywistym zakresie możliwego do przewidzenia ryzyka kursowego – mimo iż od 2004 r. takie pouczenia funkcjonowały na rynku kredytów oraz pomimo obowiązku wynikającego z tzw. Rekomendacji S wydanej przez KNF w 2006 r. Sąd stwierdza, że brak dostatecznego przekazu informacji o ryzyku kursowym praktycznie uniemożliwiał podjęcie racjonalnej decyzji związanej z zawarciem umowy.

Postępowanie w I instancji trwało rok i 2 miesiące. W międzyczasie odbyła się tylko jedna rozprawa, podczas której zostali przesłuchani powodowie na okoliczności wskazane w pozwie oraz powołani świadkowie. Dodatkowo Sąd postanowił nie uwzględnić wniosku dowodowego w zakresie dowodu z opinii biegłego. Powyższe rozwiązania rzutowały na szybkość postępowania, gdyż nierzadko samo przegotowanie opinii przez biegłego może być bardzo czasochłonne. Po przeprowadzeniu postępowania dowodowego sąd skierował sprawę na posiedzenie niejawne, gdzie ostatecznie wydał wyrok.

Powodowie z tytułu udzielonego kredytu uzyskali kwotę 184 tys. zł. Po 14 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 203 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 201 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powodowie będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa nadpłata kapitału wynosiła 19 tys. zł), zatem zysk z wyroku wyniósł 220 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski