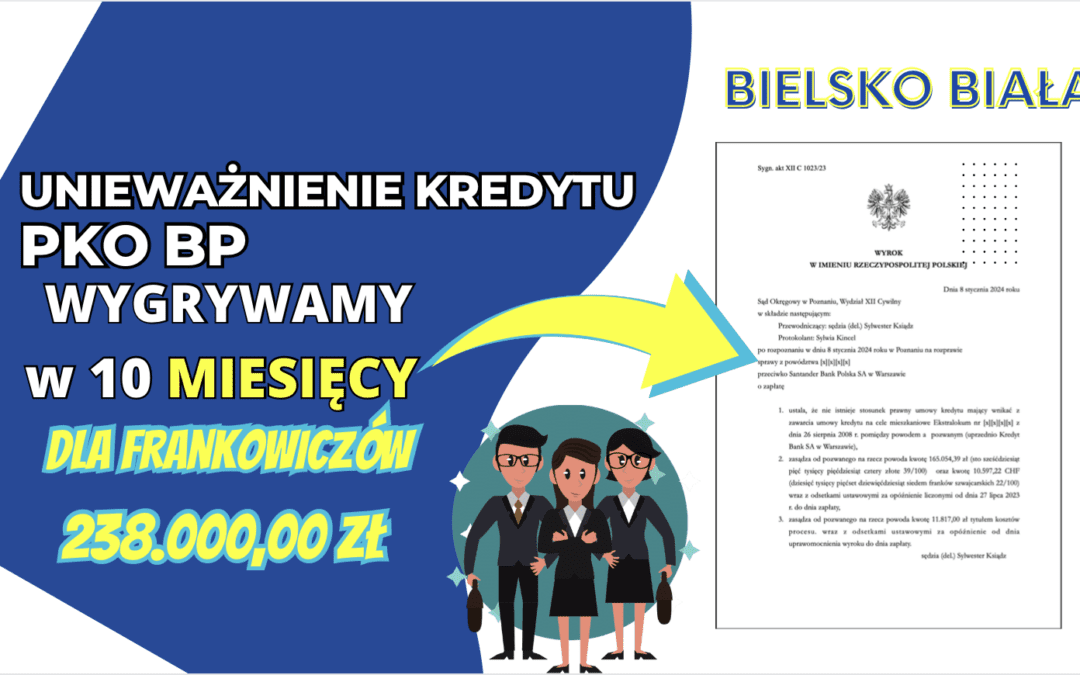

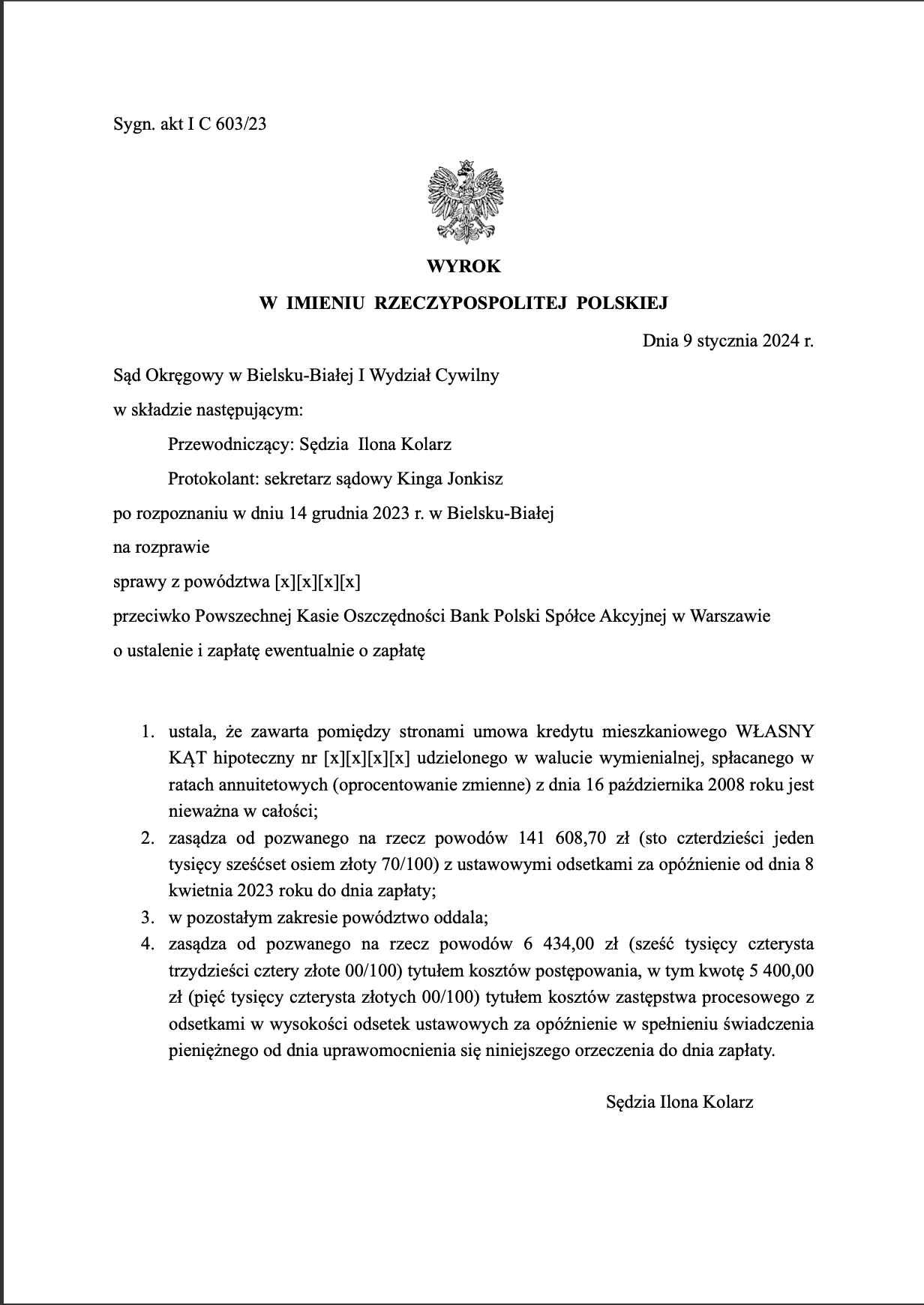

Tylko w Bielsku- Białej Nasza Kancelaria może pochwalić się 37 wyrokami ustalającymi nieważność umowy. W żadnej ze spraw powództwo nie Apelacja Katowicka jest dla nas wyjątkowo łaskawa, a korzystny wyrok dla Naszych Klientów udaje się uzyskać wyjątkowo często. Tym razem odnieśliśmy ekspresowe zwycięstwo a opisywany wyrok zapadł już po 10 miesiącach od złożenia pozwu. W sporze sądowym uczestniczyli kredytobiorcy, którzy posiadali umowę kredytową w PKO BP. W dniu 9 stycznia 2024 roku Sąd Okręgowy w składzie SSO Ilony Kolarz ustalił nieważność umowy kredytowej oraz zasądził od pozwanego na rzecz kredytobiorców kwotę 141. 608,70 zł z ustawowymi odsetkami z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. umowy. Dodatkowo zasądził od pozwanego na rzecz klientów kwotę 6.434 zł tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 603/23 i jest nieprawomocny.

Głównym roszczeniem Naszych Klientów, zgodnie z utrwaloną praktyką Kancelarii, było ustalenie nieważności umowy kredytu mieszkalnego „WŁASNY KĄT” z 2008r. oraz zasądzenie 141.608,70 zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia doręczenia pozwu do dnia zapłaty – z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. umowy. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz klientów kwoty 52 058,09 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu denominacji.

Pozwany w odpowiedzi na pozew wniósł o oddalenie powództwa w całości oraz o zasądzenie od powodów kosztów postępowania, w tym kosztów zastępstwa procesowego według norm przepisanych. Pozwany zakwestionował stanowisko powodów odnośnie abuzywności postanowień umowy i nieważności umowy. Zarzucił, że żądanie powodów stanowi nadużycie prawa. Podniósł również zarzut braku interesu prawnego powodów w powództwie o ustalenie.

Sąd w całości dał wiarę zeznaniom przesłuchanych w sprawie świadków oraz powodów. Ustalając stan faktyczny Sąd w niewielkim zakresie oparł się na zeznaniach przesłuchanych świadków albowiem świadkowie nie pamiętali powodów, ich zeznania dotyczyły kwestii ogólnych zwianych z udzielaniem kredytów przez pozwany bank. Sąd pominął dowód z opinii biegłych sądowych albowiem ustalenie okoliczności, na które dowód ten miałyby zostać przeprowadzony nie było konieczne dla rozstrzygnięcia niniejszej sprawy. Wyliczenia niezbędne do rozstrzygnięcia sprawy nie wymagały wiadomości specjalnych i Sąd mógł dokonać ich samodzielnie

Sąd przychylił się do argumentacji kredytobiorców i wskazał, że powodowie nie mogli negocjować treści umowy. Strony niewątpliwie podpisały umowę kredytu tzw. denominowanego. Kredyt taki jest w istocie kredytem złotowym.

Postępowanie w I instancji trwało jedynie 10 miesięcy. W międzyczasie odbyły się dwie rozprawy. Na pierwszej z nich, Sąd postanowił dopuścić dowód z wnioskowanych świadków przez stronę pozwaną. Sąd postanowił również dopuścić dowód z przesłuchania stron na okoliczności wskazane w pozwie oraz odpowiedzi na pozew. Sąd postanowił nie uwzględnić wniosku w zakresie dowodu z opinii biegłego zgłoszonego przez obie strony.

Z zebranego w sprawie materiału dowodowego nie wynika, aby kredytobiorcy zostali należycie poinformowani o ryzyku wiążącym się z zaciągnięciem kredytu denominowanego do franka szwajcarskiego, w szczególności nie zostali w sposób wyczerpujący poinformowani o wpływie zmiany kursu franka szwajcarskiego na wysokość raty czy saldo kredytu.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 168 tys. zł. Po prawie 15 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 141 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 265 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu denominacji. Uwzględnienie powództwa po rozszerzeniu oznacza, że bank będzie musiał zwrócić klientom kwotę 141 tys. zł. tytułem zwrotu nienależnych świadczeń, zatem zysk z wyroku wyniósł 238 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski przy udziale adw. Justyny Beni