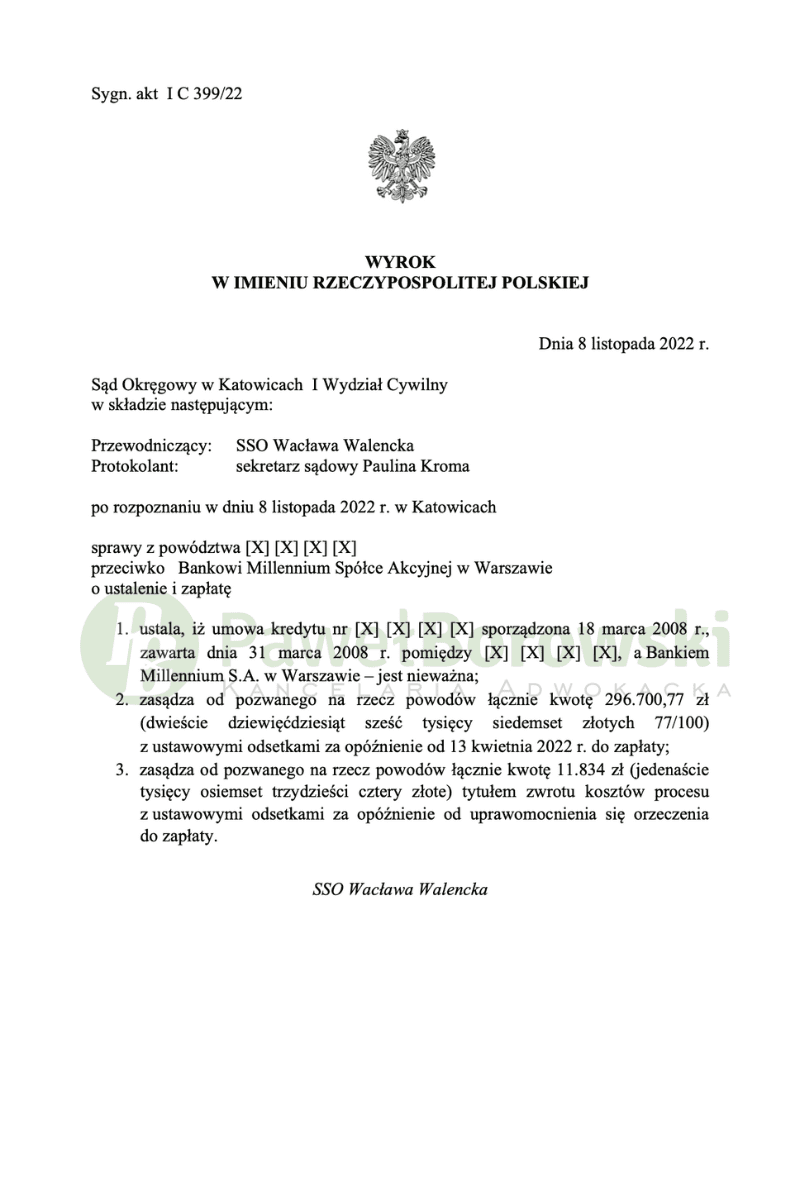

To już nasz kolejny bardzo dobry wyrok w Katowicach. Klienci toczyli spór sądowym przeciwko bankowi Millennium, w którym podpisał umowę kredytową w 2008r. Tamtejszy Sąd Okręgowy w składzie SSO Wacławy Walenckiej w dniu 8 listopada 2022r. ustalił nieważność umowy kredytu hipotecznego i zasądził od pozwanego na rzecz kredytobiorców kwotę 296.700,77 zł wraz z ustawowymi odsetkami za opóźnienie. Jednocześnie Sąd zasądził kwotę 11.834 zł tytułem zwrotu kosztów procesu. Sprawa toczyła się pod sygn. akt I C 399/22. Wyrok jest nieprawomocny.

- Klienci Kancelarii odnieśli kolejne zwycięstwo w Katowicach, dotyczące umowy z bankiem Millennium.

- Sąd Okręgowy uznał umowę o kredyt hipoteczny za nieważną i zasądził na rzecz kredytobiorców kwotę 296.700,77 zł wraz z ustawowymi odsetkami za opóźnienie oraz kwotę 11.834 zł jako zwrot kosztów procesu.

- Sąd uznał, że umowa zawierała nieuczciwe postanowienia i była niekorzystna dla kredytobiorców. Wyrok jest nieprawomocny.

Głównym roszczeniem kredytobiorcy, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu oraz zasądzenie nienależnie uiszczonych rat oraz kosztów około kredytowych. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego na rzecz Klienta kwoty nadpłaconej przy tzw. odfrankowieniu umowy. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Powodowie w pozwie podali, iż kredyt frankowy został przedstawiony jako korzystniejszy. Przedstawiono jak zachowywał się kurs franka w ostatnich latach. Kurs był stabilny. Nie było mówione, że jest kurs kupna i sprzedaży. Nie było szczegółowej informacji o o konstrukcji umowy i nie wyjaśnili kwestii związanych ze sposobem ustalania kursów CHF na potrzeby indeksacji kredytu. Powodowie otrzymali informacje o niskim koszcie kredytu i stosunkowo niewielkim ryzyku. Powodowie nie mieli możliwości negocjowania zaproponowanych postanowień umownych.

Sąd uznał, iż umowę należy ocenić jako niekorzystną dla powodów. Wysokość ich comiesięcznego świadczenia zwrotnego oznaczana jest przez bank. Powodowie przedstawiają do dyspozycji środki, a bank decyduje, ile pobrać. Powodowie nie zdawali sobie sprawy jak wysoką kwotę w złotówkach może im przyjść faktycznie zwracać. Nie zostało zatem spełnione kryterium przejrzystości.

Postępowanie w I instancji trwało jedynie 8 miesięcy, a w międzyczasie odbyła się tylko jedna rozprawa. Sąd postanowił dopuścić dowód z przesłuchania stron, ograniczając do przesłuchania kredytobiorcy na okoliczności zawarcia umowy. Sąd również postanowił na podstawie art 235 (2) par 1 pkt 2 kpc pominąć wnioski obu stron o dopuszczenie dowodu z opinii biegłego, jako nieprzydatne dla rozstrzygnięcia sprawy. Sąd również zapytał kredytobiorców, czy jest świadomy skutków nieważności umowy, na co kredytobiorca odparł twierdząco, oznajmiając, że jest świadomy. Po tej czynności Sąd zamknął rozprawę i udzielił głosu stronom, po czym a tym samym terminie wydał wyrok.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 375 tys. zł. Po ponad 14 latach regularnego spłacania rat, kredytobiorcy, pomimo spłaty łącznie ok. 277 tys. zł, saldo kredytu wciąż wynosiło (według kursu NBP) 405 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że kredytobiorca będzie musiał rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało ok 98 tys. zł), zatem zysk z wyroku wyniósł 307 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski