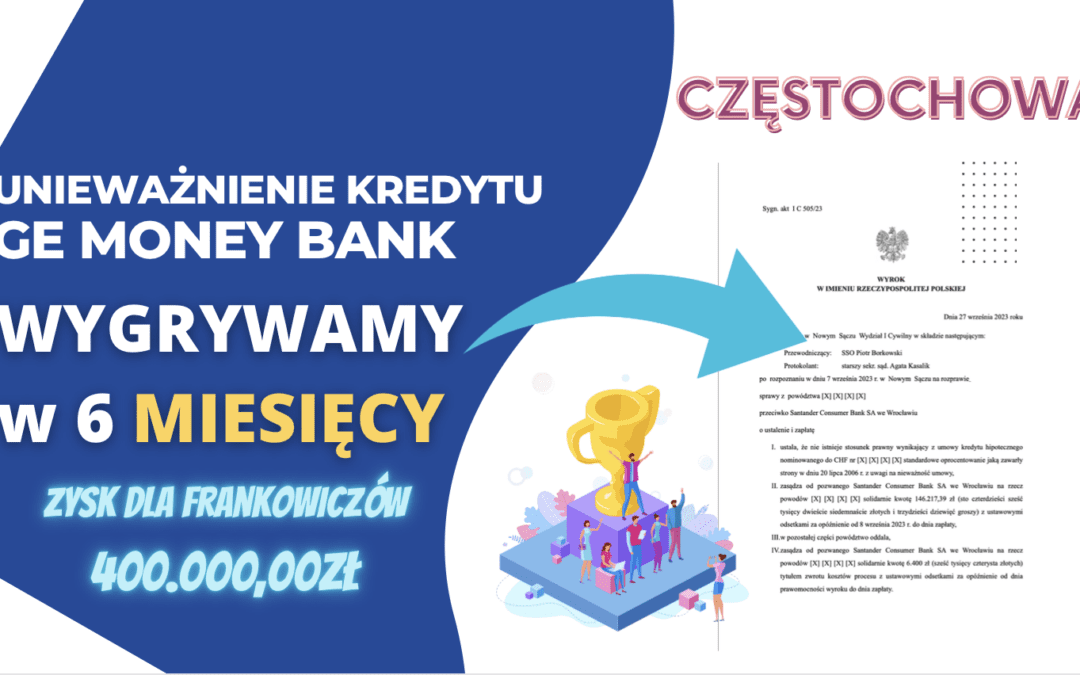

Tym razem klienci Kancelarii uczestniczyli w sporze sądowym przeciwko bankowi BPH, który jest następcą prawnym dawnego GE Money Bank. W dniu 20 września 2022 roku Sąd Okręgowy w Częstochowie w składzie SSO Lidii Dudek ustalił nieważność umowy kredytowej oraz zasądził od pozwanego na rzecz kredytobiorców kwotę 293.955,15 zł ustawowymi odsetkami z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. umowy. Dodatkowo Sąd zasądził od pozwanego na rzecz kredytobiorców kwotę 11.834 zł tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 202/23 i jest nieprawomocny.

Pozwem, wniesionym przeciwko Bankowi BPH Spółce Akcyjnej w Gdańsku, powodowie, wnieśli o ustalenie nieistnienia stosunku prawnego wynikającego z umowy kredytu z 2008r. wobec jej nieważności w całości oraz o zasądzenie od pozwanego na rzecz powodów solidarnie kwoty 293 955,15 złotych wraz z ustawowymi odsetkami za opóźnienie. Ewentualnie wnieśli o zasądzenie od pozwanego solidarnie na rzecz powodów kwoty 131 231,74 złote wraz z ustawowymi odsetkami za opóźnienie od kolejnego dnia po dniu doręczenia pozwu do dnia zapłaty.

Sąd Okręgowy stoi dotychczas na stanowisku, że zarówno umowy indeksowane jak i umowy denominowane do franka szwajcarskiego nie nadają się do utrzymania w mocy po eliminacji abuzywnego mechanizmu. Wyeliminowanie tych zapisów prowadzi do wniosku, że zawarta została jako nieważna (niezgodna z art. 69 pr. bank. i tym samym sprzeczna z prawem i nieważna – art. 58 k.c.).

Nieważność umowy oznacza, że nie istnieje stosunek zobowiązaniowy między stronami, jaki miałby powstać w wyniku jej zawarcia. W konsekwencji, strony, które zawarły nieważną umowę, powinny sobie zwrócić wzajemnie otrzymane świadczenia. Skoro bowiem podstawa tych świadczeń została uznana za nieważną i sprzeczną z prawem, świadczenia te są świadczeniami nienależnymi w rozumieniu art. 410 k.c. Zgodnie z nim w przypadku świadczeń nienależnych zastosowanie znajdują przepisy art. 405 i nast. k.c., które przewidują obowiązek zwrotu korzyści uzyskanych kosztem innej osoby.

Postępowanie w I instancji trwało 6 miesięcy, co jest rewelacyjnym wynikiem biorąc pod uwagę obecne obłożenie Sądów pozwami frankowymi. W międzyczasie odbyła się jedna rozprawa. Sąd pominął dowód z opinii biegłego z zakresu finansów i bankowości, bowiem w wypadku nieważności umowy nie zachodziła potrzeba weryfikacji kwoty do wypłaty oraz poszczególnych rat do spłaty. Świadek, pracownica banku, zawierająca umowę w mieniu pozwanego, nie pamiętała powodów i nie posiadała żadnej wiedzy na temat przedmiotowej sprawy.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 299 tys. zł. Po prawie 15 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 293 tys. zł, saldo kredytu wciąż wynosiło (według banku) 394 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić klientom kwotę 293 tys. tytułem zwrotu nienależnych świadczeń, zatem zysk z wyroku wyniósł ok. 400 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski.