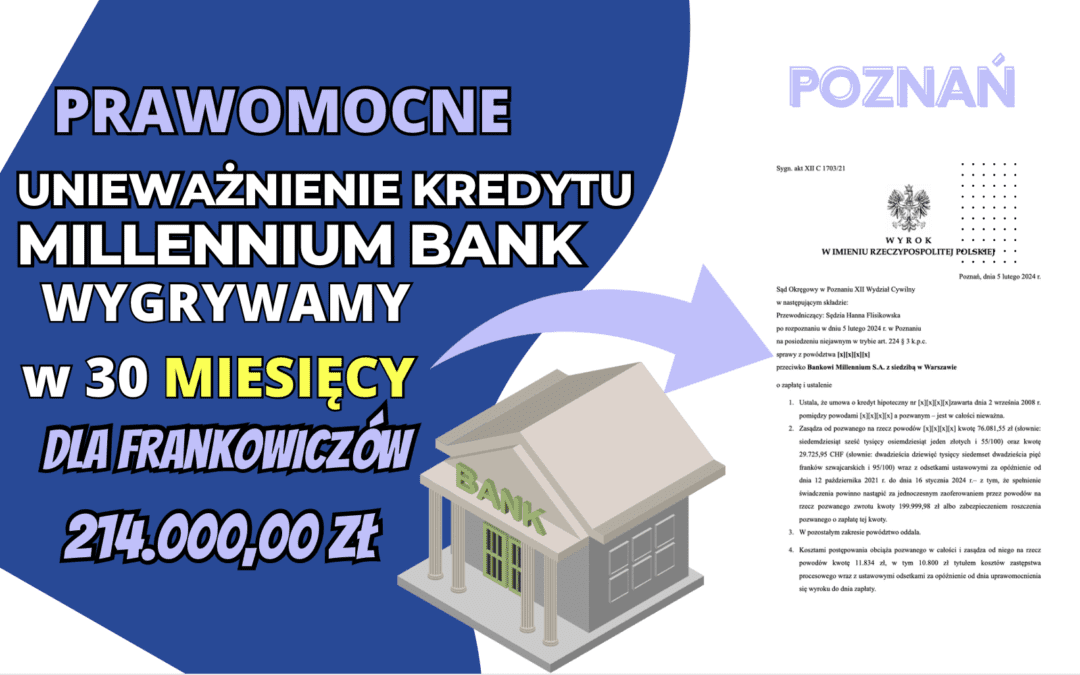

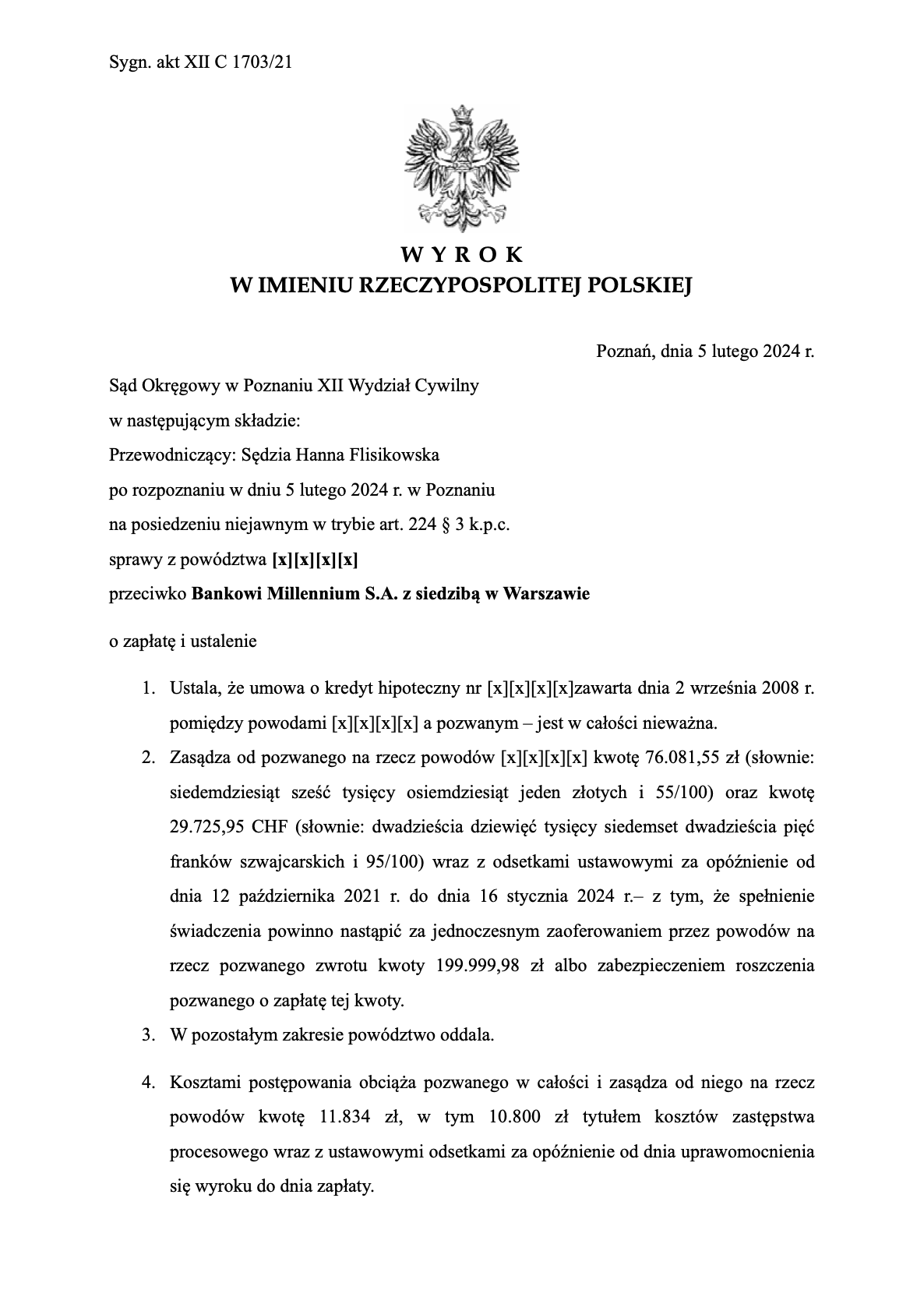

Świetne wieści płyną do nad z Poznania! Tak jak już wskazywaliśmy w ostatnim czasie bank Millennium rezygnuje ze składania apelacji od wyroków Sądu i instancji. Jest to kolejny wyrok w przeciągu kilku dni, gdzie bank odstąpił od zaskarżania nieprawomocnego orzeczenia. Tym razem Sąd Okręgowy w Poznaniu w składzie SSO Hanny Flisikowskiej dnia 5 lutego 2024r. ustalił nieważność umowy o kredyt hipoteczny z 2008 roku i zasądził od pozwanej na na rzecz powodów Michała kwotę 76.081,55 oraz kwotę 29.725,95 CHF wraz z odsetkami ustawowymi za opóźnienie od dnia 12 października 2021 r. do dnia 16 stycznia 2024 r.– z tym, że spełnienie świadczenia powinno nastąpić za jednoczesnym zaoferowaniem przez powodów na rzecz pozwanego zwrotu kwoty 199.999,98 zł albo zabezpieczeniem roszczenia pozwanego o zapłatę tej kwoty. Nadto Sąd obciążył pozwanego w całości kosztami postępowania i zasądził od niego na rzecz kredytobiorców kwotę 11.834 zł tytułem zwrotu kosztów procesu. Klienci Kancelarii uczestniczyli w sporze sądowym przeciwko Bankowi Millennium, a postępowanie w I instancji trwało 30 miesięcy. Wyrok w sprawie o sygn. XII C 1703/21 jest prawomocny.

Głównym roszczeniem powodów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu i zasądzenie nienależnie uiszczonych kwot rat kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powodów kwoty 70.104,28 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

W odpowiedzi na pozew pozwana wniosła o oddalenie powództwa w całości oraz zasądzenie od powodów na swoją rzecz zwrotu kosztów postępowania. W uzasadnieniu pozwany zakwestionował roszczenie powodów zarówno co do zasady, jak i co do wysokości. Pozwany wskazał, że powodowie przed zawarciem umowy zostali poinformowani o ryzyku walutowym i ryzyku związanym ze zmianą stóp procentowych, a zatem podjęli w pełni świadomą decyzję co do zaciągnięcia kredytu indeksowanego do CHF. Strony uzgodniły wszystkie elementy umowy kredytowej zgodnie z art. 69 ust. 2 prawa bankowego. W ocenie pozwanego, brak jest podstaw do stwierdzenia abuzywności kwestionowanych przez powodów klauzul, a rzeczywistą przyczyną pozwu jest realny spadek wartości złotówki w stosunku do franka szwajcarskiego.

Taka przyczyna nie zasługuje jednak na ochronę, ponieważ bank nie ma wpływu na kursy walut, a powodowie o ryzyku kursowym zostali poinformowani. Bez wątpienia powodowie mieli świadomość zmienności kursów walut i ich ewentualnego wpływu na zakres swoich świadczeń względem pozwanego banku. Pozwany podkreślił, że sporna umowa nie może być również uznana za sprzeczną z zasadami współżycia społecznego ani z naturą stosunku prawnego. Legalność umowy w dacie jej zawarcia potwierdza również art. 4 ustawy antyspreadowej.

Zdaniem Sądu teoria salda nie ma jednoznacznego oparcia w przepisach kodeksu cywilnego, dlatego ewentualne wzajemne rozliczenia stron nieważnej umowy kredytowej możliwe są, w ramach instytucji potrącenia, a ponadto prawa zatrzymania świadczenia (art. 496 k.c. w zw. z art. 497 k.c.), z kolei w ramach instytucji procesowych można wskazać na powództwo wzajemne. W związku z tym Sąd nie był uprawniony dokonać niejako z urzędu kompensaty świadczeń stron wynikających z nieważnej umowy kredytu, która nie została wyartykułowana w sposób wyraźny, zwłaszcza przy uwzględnieniu okoliczności, że pozwana była reprezentowana w toku procesu przez fachowego pełnomocnika.

Postępowanie w I instancji trwało 2 lata i 6 miesięcy. Sąd dopuścił dowodów z przesłuchania powodów, a także świadków pracowników banku. Zeznania świadków okazały się przydatne tylko w ograniczonym zakresie. Sad pominął dowód z opinii biegłego.

Powodowie z tytułu udzielonego kredytu uzyskali kwotę 210 tys. zł. Po 13 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 211 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 213 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powodowie będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa nadpłata kapitału wynosiła ok. tysiąc zł), zatem zysk z wyroku wyniósł 214 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski