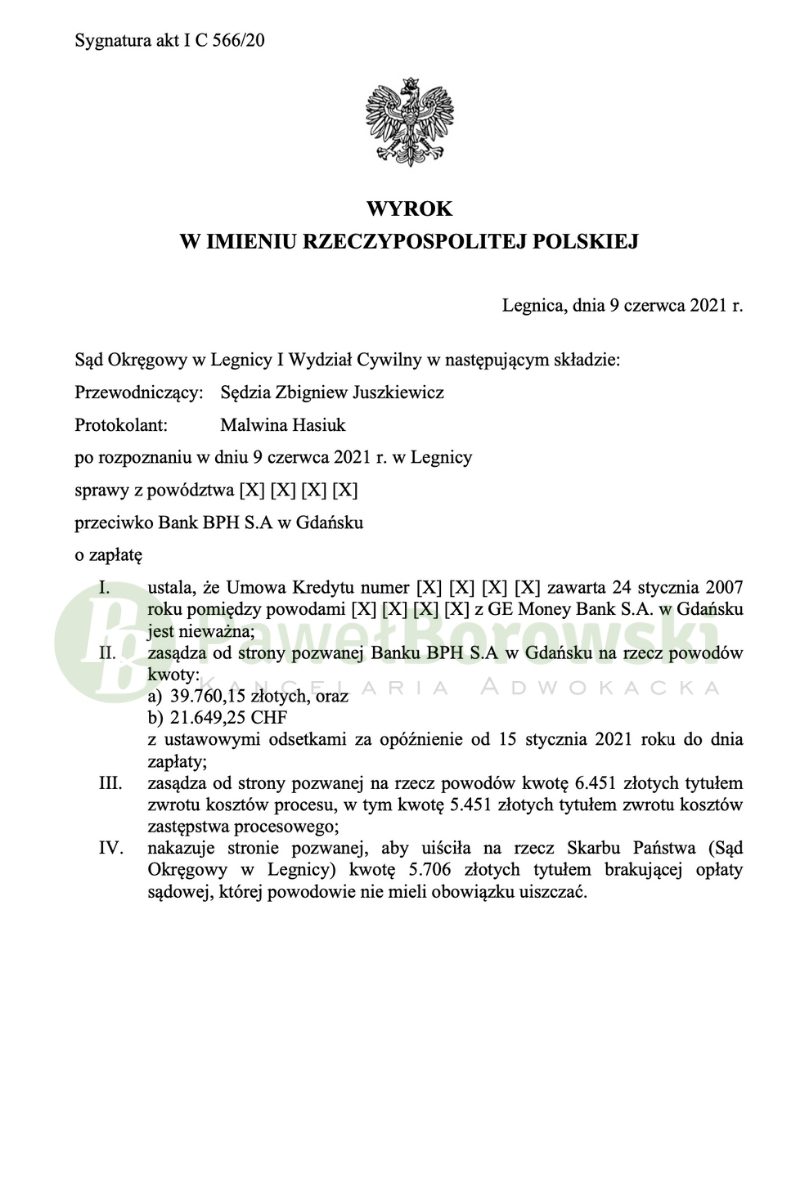

Kolejny wyrok i kolejna wygrana klientów Kancelarii, którzy tym razem uczestniczyli w sporze sądowym przeciwko BPH, następcy prawnego dawnego GE Money Bank. Bez wątpienia nasi Klinci mogą być zadowoleni z przebiegu procesu, gdyż Sąd nie tylko przychylił się do głównego roszczenia kredytobiorców, ale również w ciągu prawie sześciu miesięcy od momentu wytoczenia powództwa wydał korzystny wyrok. W dniu 9 czerwca 2021 roku Sąd Okręgowy w Legnicy w składzie SSO Zbigniewa Juszkiewicza ustalił nieważność umowy kredytowej oraz zasądził od pozwanej na rzecz powodów kwotę 39.760,15 zł oraz 21.649,25 CHF z ustawowymi odsetkami liczonymi od 15 stycznia 2021 r. (następny dzień po doręczeniu pozwu pozwanej) z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. umowy. Dodatkowo zasądził od pozwanej na rzecz powodów kwotę 6.451 tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 566/20 i jest nieprawomocny.

Głównym roszczeniem powodów w pkt 1 było roszczenie o ustalenie nieważności rzeczonej umowy kredytu, z kolei pkt 2 roszczenia głównego zawierał zasądzenie od pozwanej solidarnie na rzecz powodów kwoty 39.760,15 zł oraz 21.649,25 CHF wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia doręczenia pozwu do dnia zapłaty – z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. umowy. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powodów kwoty 37.169,51 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Argumentację stojącą za roszczeniem głównym w pkt 1 petitum pozwu stanowiło uznanie, że usunięcie mechanizmu indeksacji, który to stanowi główne świadczenie umowne, gdyż wprowadza ryzyko kursowe do umowy, uniemożliwia dalsze utrzymanie w mocy umowy kredytowej. Wskazana przez powodów wysokość dochodzonego roszczenia głównego w pkt 2 petitum pozwu określona została wobec zsumowania uiszczonych rat kredytowych oraz innych kosztów okołokredytowych przez powodów w okresie od dnia 31.01.2007r. do dnia 07.10.2020r. na rzecz pozwanej z tytułu w całości nieważnej umowy.

Sąd przychylił się do naszej argumentacji także w zakresie przedawnienia roszczeń o zapłatę. Kancelaria sformułowała szerokie stanowisko w tym zakresie, powołując się na przepisy unijnej oraz orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej. Przywołać tu należy przede wszystkim wyrok TSUE z dnia 09.07.2020r. w sprawach połączonych C-698/18 i C-699/18, w którym rozstrzygnięto kwestię terminu, od którego należy liczyć bieg przedawnienia roszczeń konsumentów kierowanych przeciwko przedsiębiorcom w związku ze stosowaniem nieuczciwym postanowień umownych. Na podstawie ww. wyroku bieg terminu przedawnienia należy liczyć od momentu podjęcia świadomości konsumenta o nieuczciwym charakterze postanowień umowy. W tym przypadku należy wskazać dzień, w którym został wydany głośny wyrok TSUE z dnia 03.10.2019r, w sprawie polskich „frankowiczów”. Powyższy wyrok był szeroko omawiany we wszystkich mediach, co skutkowało znacznym wzrostem wytoczonych powództw przeciwko bankom udzielających wadliwych umów kredytowych, dlatego też ww. dzień należało wskazać jako początek biegu terminu przedawnienia.

Powodowie podczas przesłuchania przed Sądem zeznali, że w trakcie procedury zawierania kredytu zapewniano ich o stabilności waluty oraz samych korzyściach płynących z kredytu frankowego. Nie było również możliwości negocjacji warunków umowy, ponieważ w banku powiedzieli, że wartość kredytu jest za mała na podjęcie jakichkolwiek negocjacji.

W ocenie Sądu postanowienia w umowie dotyczące mechanizmu przeliczania rat są abuzywne, gdyż pozwalają bankowi na dowolne kształtowanie kursu kupna i sprzedaży. Zdaniem Sądu nie może być tak, że jedna strona umowy (bank) sam dokonuje ustalenia wysokości kursu, który ma odniesienie do wysokości spłacanych rat. Umowa zawierała odesłanie do tabeli kursów walut dla kredytów dewizowych i indeksowanych kursem walut obcych nie wskazując w żaden sposób warunków ich ustalenia i pozostawiając to do wyłącznej dyspozycji banku. Zdaniem Sądu abuzywne były również postanowienia dotyczące opłaty manipulacyjnej. Co ciekawe, ww. Sędzia zmienił swoje stanowisko co do spraw frankowych. Wcześniej w swoich wyrokach orzekał tzw. „odfrankowienie” kredytu, czyli utrzymywanie umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Warto dodać, że pełnomocnik banku w mowie końcowej wskazywał na niedawny wyrok TSUE z dnia 29.04.2021 r. Meritum powyższego wyroku sprowadza się do kwestii utrzymania umowy kredytu zawartej z GE Money Bank (przedmiot niniejszej sprawy) w mocy przy jednoczesnym zachowaniu samych kursów publikowanych przez NBP, bez korygowania ich o marżę kursową wyliczaną arbitralnie przez bank. Trybunał orzekł, że przepisy Dyrektywy 93/13 stoją na przeszkodzie temu, żeby uznany za nieuczciwy warunek został częściowo utrzymany w mocy poprzez usunięcie elementów przesądzających o jego nieuczciwym charakterze, w przypadku gdyby to usunięcie sprowadzało się do mającej wpływ na istotę tych warunków zmiany ich treści. W ocenie strony pozwanej wyrok TSUE był korzystny dla banku, bowiem część postanowienia odnosząca się do marży banku miałaby stanowić odrębne zobowiązanie i jako takie mogłoby zostać usunięte, bez konieczności usuwania reszty postanowienia. Sąd nie zgodził się z pozwaną i uwzględnił stanowisko Kancelarii, zgodnie z którym klauzula ta stanowi nierozerwalną całość i zastosowanie tzw. „testu niebieskiego ołówka” nie jest w tym przypadku możliwe. Powyższe skutkowało usunięciem całej klauzuli indeksacyjnej, a dalej – ustaleniem nieważności umowy wobec niemożliwości jej dalszego wykonywania. Kancelaria stosuje powyższą argumentację z sukcesami od wielu miesięcy, natomiast powyższy wyrok stanowi potwierdzenie jej prawidłowości.

Postępowanie w I instancji trwało zaledwie sześć miesięcy. W międzyczasie odbyły się dwie rozprawy. Na pierwszej z nich Sąd uwzględnił wniosek pozwanej o dopuszczenie zeznań świadka, który uczestniczył w podpisywaniu umowy, a także dopuścił dowód z zeznań stron, ograniczając do przesłuchania powodów. Podczas kolejnej rozprawy doszło do przesłuchania powodów. Ostatecznie nie doszło do zeznań świadka z uwagi na dwukrotne awizo i niemożliwość wezwania go na rozprawę. Dodatkowo Sąd postanowił nie uwzględnić wniosku dowodowego w zakresie dowodu z opinii biegłego zgłoszonego przez obie strony. Powyższe rozwiązania rzutowały na szybkość postępowania, gdyż nierzadko samo przegotowanie opinii przez biegłego może być bardzo czasochłonne. Po przeprowadzeniu postępowania dowodowego sąd zamknął rozprawę i udzielił głosu pełnomocnikom stron. Po naradzie Przewodniczący ogłosił wyrok, podając zasadnicze motywy rozstrzygnięcia.

Powodowie z tytułu udzielonego kredytu uzyskali kwotę 134 tys. zł. Po prawie 14 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 120 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 145 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powodowie będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 13 tys. zł), zatem zysk z wyroku wyniósł 132 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski przy udziale r. pr. Magdaleny Wiśniewskiej.