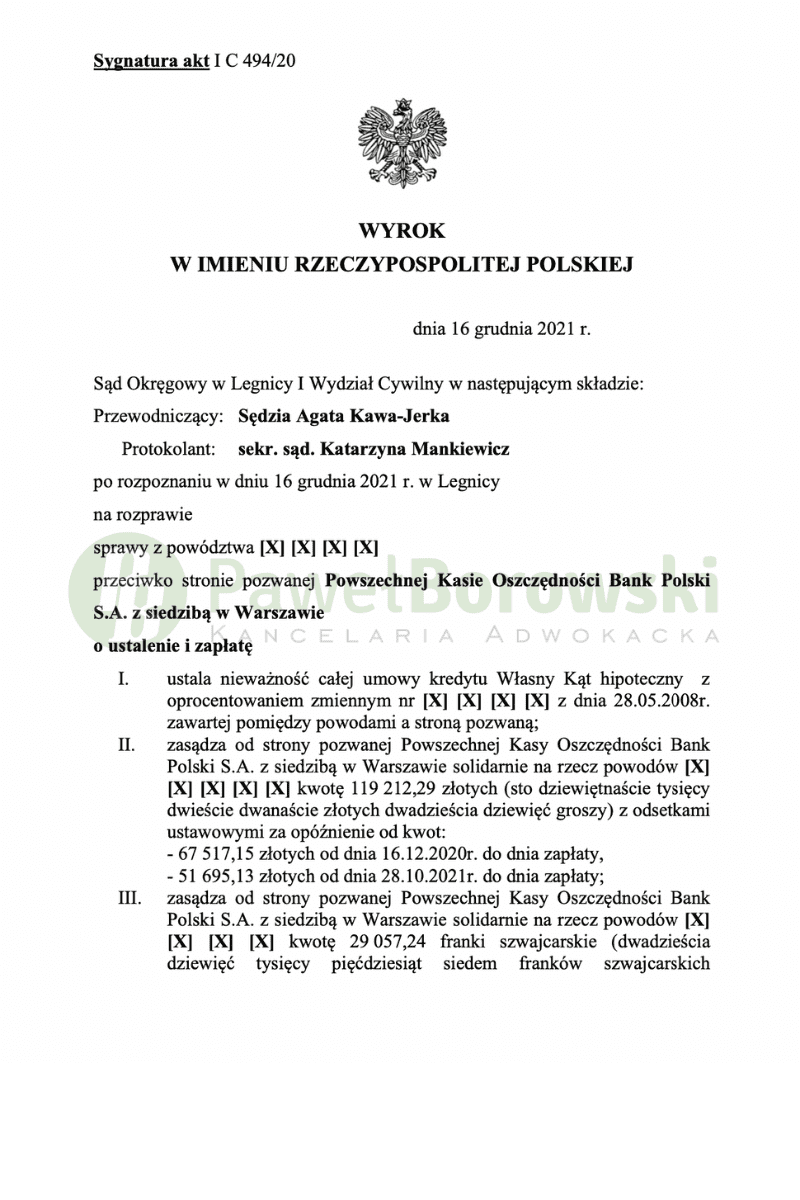

Świetne wieści dla naszych Klientów płyną z Legnicy. Tamtejszy Sąd Okręgowy w dniu 16 grudnia 2021r., w sprawie przeciwko PKO BP S.A ustalił nieważność umowy kredytu „Własny Kąt” hipoteczny z oprocentowaniem zmiennym z 2008r., a nadto zasądził solidarnie na rzecz powodów kwotę 119.212,29 zł oraz kwotę 29.057,24 CHF, wraz z ustawowymi odsetkami za opóźnienie. Sąd w składzie SSO Agata Kawa-Jerka z uwagi na wygraną naszych Klientów zasądził od banku kwotę 11.881 zł tytułem zwrotu kosztów postępowania. Wyrok został wydany w sprawie o sygn. akt I C 494/20 i jest prawomocny! Wyrok uprawomocnił się w dniu 23 marca 2022r., z uwagi na to, iż strona pozwana nie apelowała od niniejszego orzeczenia.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu oraz o zapłatę nienależnie uiszczonych rat kredytu na rzecz banku. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego na rzecz kredytobiorców kwoty 77 825,32 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu denominacji.

W ocenie sądu powodowie mieli interes prawny w rozumieniu art. 189 k.p.c. w dokonaniu ustalenia nieistnienia stosunku kredytu (nieważności umowy). Interes prawny występuje wówczas, gdy sam skutek, jaki wywoła uprawomocnienie się wyroku ustalającego, zapewni stronie powodowej ochronę jej prawnie doniosłych interesów, czyli definitywnie zakończy spór istniejący lub prewencyjnie zapobiegnie powstaniu takiego sporu w przyszłości.

Sąd ustalił stan faktyczny przede wszystkim na podstawie dokumentacji kredytowej, ponieważ żadna ze stron nie podważała tych dowodów i Sąd również nie widział podstaw do ich kwestionowania. Ponadto Sąd uzupełniająco ustalił stan faktyczny w oparciu o zeznania świadka bezpośrednio uczestniczącego w zawieraniu umowy o tyle, o ile znajdowały one potwierdzenie w dokumentacji.

Co więcej w ocenie Sądu, o ile można zgodzić się ze stanowiskiem, że dopuszczalne było zawieranie umów o kredyt denominowany, to jednak, aby zachować równowagę stron, konieczne było precyzyjne określenie mechanizmu obliczania kwoty, jaka ma być wypłacona i kwoty do spłaty. W sytuacji, gdy kwota kredytu do wypłaty i do spłaty obliczana jest każdorazowo jedynie na podstawie decyzji banku, określającego tabelę kursową, nie można uznać takiej umowy za dopuszczalną w świetle art. 3531 k.c.

Pozwany bank zgodził się z wyrokiem Sądu I instancji i nie wnosił od niego środka zaskarżenia. Strona pozwana, co prawda wniosła o sporządzenie uzasadnienia orzeczenia, jednak po zapoznaniu się z argumentacją Sądu odstąpiła od wnoszenia apelacji w niniejszej sprawie.

Taka postawa pozwanego wprost wskazuje, iż bank był świadomy stosowania abuzywnych klauzul umownych, a także wprowadzenia w błąd klientów, którzy byli konsumentami, a więc słabszą stroną stosunku prawnego. Nasi klienci mogą cieszyć się z pozytywnego dla nich orzeczenia po zaledwie roku od wniesienia pozwu. Nie będą musieli oni dalej spłacać rat kredytu i mogą przystąpić do rozliczeń z bankiem.

Powodowie z tytułu udzielonego kredytu uzyskał kwotę 202 tys. zł. Po 14 latach regularnego spłacania rat, pomimo spłaty łącznie 105 737,88 zł i 29 057,24 CHF, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 279 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu denominacji. Uwzględnienie powództwa oznacza, że klienci będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału.

Sprawę prowadził adw. Paweł Borowski