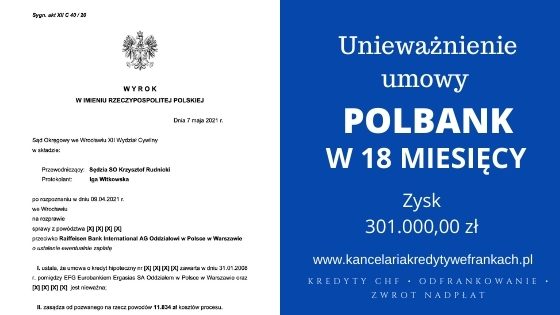

Dawny Polbank wciąż dominuje wśród wygranych spraw przez klientów naszej Kancelarii. Spór sądowy przeciwko Raiffeisen Bank, następcą prawnym Polbanku, zakończył się po myśli kredytobiorców. W dniu 7 maja 2021 r. Sąd Okręgowy we Wrocławiu w składzie SSO Krzysztofa Rudnickiego ustalił nieważność umowy o kredyt hipoteczny z 2008 roku i zasądził od pozwanej na rzecz powodów kwotę̨ 11.834 zł tytułem zwrotu kosztów procesu.

Głównym roszczeniem powodów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powodów kwoty 60.496,67 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Argumentację stojącą za roszczeniem głównym stanowiło uznanie, że usunięcie mechanizmu indeksacji, który to stanowi główne świadczenie umowne, gdyż wprowadza ryzyko kursowe do umowy, uniemożliwia dalsze utrzymanie w mocy umowy kredytowej. Ponadto Kancelaria sformułowała szerokie stanowisko w zakresie niedotrzymania przez bank przedkontraktowego obowiązku informacyjnego, powołując się na bogate i jednolite orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej.

Pozwana w swojej odpowiedzi na pozew podnosiła, że powodowie byli świadomi ryzyka kursowego, w tym wpływu kursu waluty na wzrost zobowiązania wobec pozwanej, albowiem przed zawarciem umowy powodowie dwukrotnie złożyli stosowne oświadczenie w tym zakresie na piśmie.

Sąd stwierdził, że powództwo o ustalenie nieważności umowy kredytu z 2008 roku zasługiwało na uwzględnienie. Pozwana w żaden sposób nie potrafiła wytłumaczyć, dlaczego nie było możliwe dokonanie jednoznacznego i wiążącego przeliczenia PLN na CHF w dniu zawarcia umowy i według indywidualnie uzgodnionego kursu z dnia wypłaty. Sama umowa zezwala pozwanej na swobodę w zakresie wyrażenia w CHF kwoty kredytu oddanej dyspozycji kredytobiorcy, a w konsekwencji wysokości rat spłaty kredytu.

W ocenie Sądu zostały spełnione wszystkie przesłanki z art. 3851 kc dotyczącego klauzul abuzywnych. Postanowienia umowne nie zostały indywidualnie uzgodnione z powodami – przede wszystkim nie mieli żadnego wpływu na treść umowy, gdyż zastosowany został wzorzec umowy. To, że istniała możliwość zapoznania się z wzorcem umowy w domu nie oznacza, że umowa została indywidualnie uzgodniona. Pozwana nie wykazała również, aby w okresie pomiędzy złożeniem wniosku bądź przekazaniem powodom decyzji kredytowej a dniem podpisania umowy przedstawiła powodom projekt umowy w celu akceptacji i dokonania ewentualnych zmian. Powodowie podczas przesłuchania zeznali, że nie otrzymali takiego projektu przed podpisaniem umowy.

Zdaniem Sądu nietrafny okazał się zarzut strony pozwanej dotyczący przedawnienia roszczenia. Powództwo o ustalenie nieważności, tak jak o unieważnienie umowy, jest roszczeniem prawnoprocesowym, a nie materialnym. A przedawnienie w rozumieniu art. 117 §1 i 2 k.c. jest roszczeniem materialnoprawnym.

Postępowanie w I instancji trwało niecałe półtora roku. W międzyczasie odbyła się jedna rozprawa, podczas której doszło do przesłuchania powodów. Sąd oddalił wniosek w zakresie opinii biegłego. Powyższe rozwiązanie rzutowało na szybkość postępowania, gdyż nierzadko samo przygotowanie opinii przez biegłego może być bardzo czasochłonne.

Sąd dopuścił dowód z zeznań świadka wnioskowanego przez stronę pozwaną, jednak nie były one przydatne w powyższej sprawie, gdyż świadek nie uczestniczył w procesie zawierania umowy przez obie strony. Po przeprowadzeniu postępowania dowodowego Sąd udzielił głos stronom, gdyż uznał sprawę za dostatecznie wyjaśnioną i zamknął rozprawę, odraczając termin ogłoszenia wyroku.

Powodowie z tytułu udzielonego kredytu uzyskali kwotę 279 tys. zł. Po prawie 12 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 177 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 403 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji.

Uwzględnienie powództwa oznacza, że powodowie będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 102 tys. zł), zatem zysk z wyroku wyniósł 301 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski. Wyrok w sprawie o sygn. XII C 40/20 jest nieprawomocny.