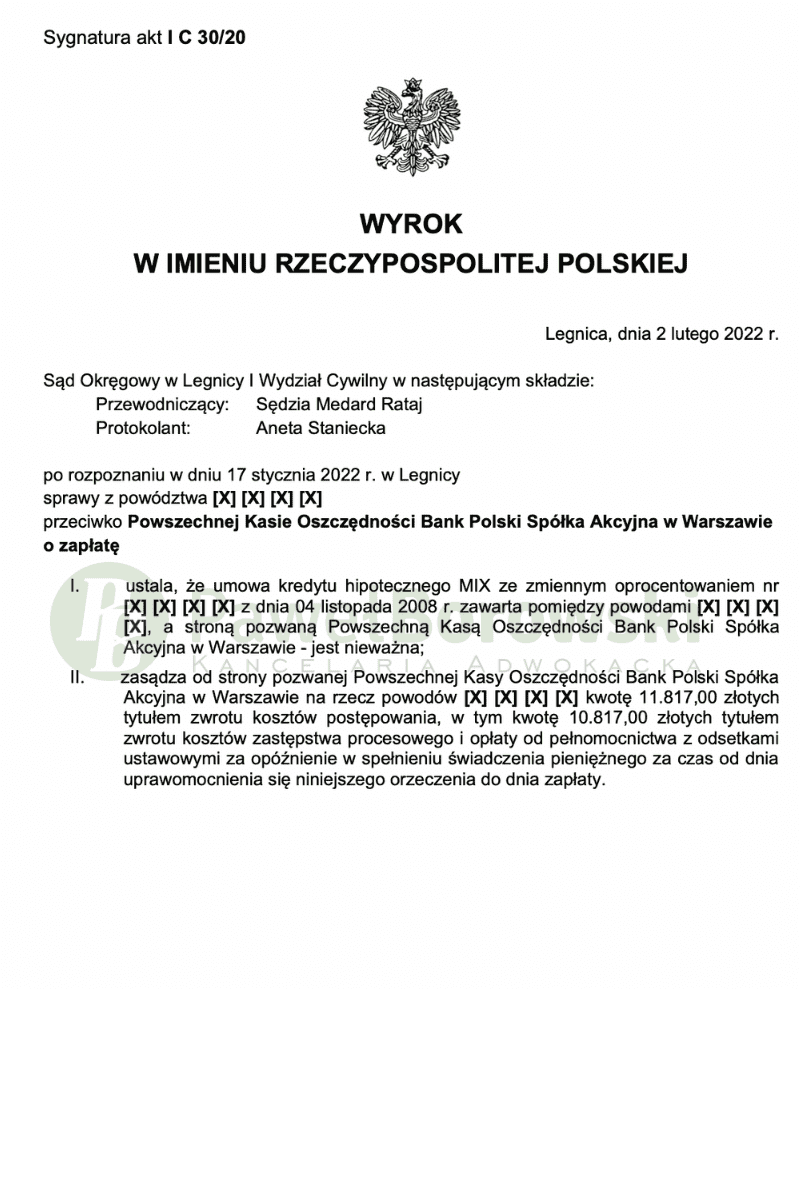

Po raz kolejny wygrywamy w Sądzie Okręgowym w Legnicy. Korzystne orzeczenie dla Naszych klientów zapadło w dniu 2 lutego 2022r. Sąd w składzie SSO Medarda Rataja ustalił nieważność umowy kredytu hipotecznego MIX ze zmiennym oprocentowaniem z 2008r. Jednocześnie Sąd zasądził od pozwanego na rzecz kredytobiorców w całości koszty procesu w kwocie 11.817,00zł. Wyrok w sprawie o sygn. I C 30/20 jest nieprawomocny.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz kredytobiorców kwoty 384.070,20 zł wraz z odsetkami za opóźnienie.

Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu denominacji. Jednakże z uwagi na uwzględnienie powództwa głównego, brak było podstaw do orzekania żądania ewentualnego.

Sąd nadmienił, iż roszczenie główne powodów co do ustalenia, że łącząca strony umowa kredytu z dnia 04 listopada 2008 roku jest nieważna zasługuje, zdaniem Sądu na uwzględnienie w całości. Podstawą prawną roszczenia powodów o ustalenie nieważności umowy było powództwo oparte na treści art. 189 k.p.c.

Powodowie przy zawieraniu umowy kredytu mieli status konsumenta w rozumieniu art. 3851 § 1 k.c., zgodnie z którym postanowienia umowy zawieranej z konsumentem nieuzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając interesy (niedozwolone postanowienia umowne).

Sąd postanowił, że umowa jest nieważna jako sprzeczna z art. 353 (1) k.c. w zw. z art. 58 §2 k.c. Pomimo, że kredytobiorcy nie do końca mieli świadomość roli franka szwajcarskiego w umowie, nie determinowało to do formułowania umowy w taki sposób. W wadliwej umowie została naruszona zasada swobody umów. Jedna ze stron uzyskała dominującą pozycję i mogła jednostronnie kształtować zobowiązania drugiej strony. Klienci w żaden sposób nie mogli uczestniczyć w ustalaniu kursu franka, z kolei bank miał w tym zakresie całkowitą dowolność.

Sąd przyznał, iż powodowie mieli interes prawny w dochodzeniu roszczenia o ustalenie. Zgodnie z treścią art. 189 k.p.c. powód może żądać ustalenia przez sąd istnienia lub nieistnienia stosunku prawnego lub prawa. Przedmiotowe powództwo służy eliminowaniu niepewności stanu prawnego lub prawa, która powinna być obiektywna, tj. zachodzić wg rozumnej oceny sytuacji, a nie tylko wg odczucia powoda (subiektywna niepewność).

Zgodnie z jednolicie przyjmowane orzecznictwem interes prawny istnieje, jeżeli sam skutek, jaki wywoła uprawomocnienie się w wyroku ustalającego zapewni stronie ochronę jej prawnie chronionych interesów, czyli definitywnie zakończy spór istniejący lub prewencyjnie zapobiegnie powstaniu takiego sporu przyszłości (wyrok Sądu Najwyższego z 18 czerwca 2010 roku, II CSK 33/2009).

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 384 tys. zł. Po 14 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 300 tys. zł, saldo kredytu wciąż wynosiło (wg banku) 575 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu denominacji. Uwzględnienie powództwa oznacza, że klienci będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 80 tys. zł), zatem zysk z wyroku wyniósł 495 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski