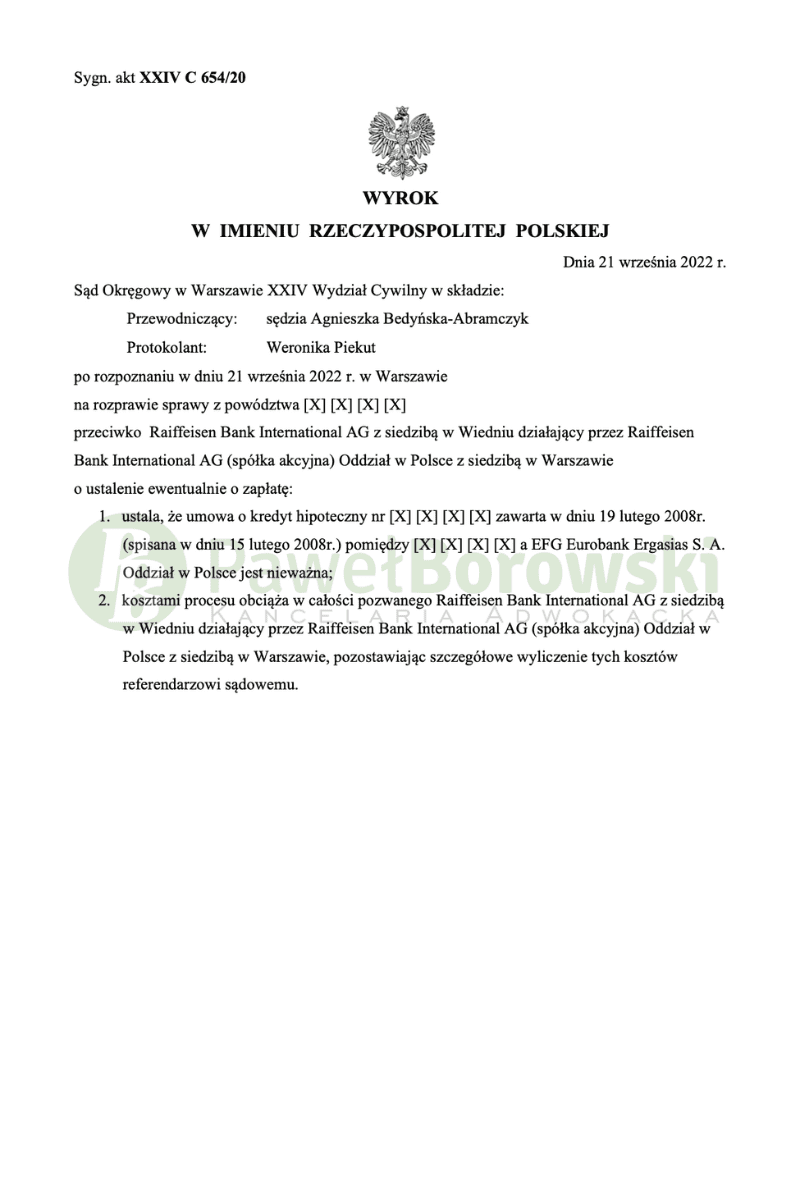

Kolejny spór sądowy przeciwko Raiffeisen Bank, następcą prawnym Polbanku, zakończył się po myśli kredytobiorców. Sąd Okręgowy w Warszawie w składzie SSO Agnieszki Bedyńskiej-Abramczyk w 21 września 2022r. ustalił nieważność umowy kredytowej z 2008r. zawartej z Polbankiem obecnie Raiffeisen Bank International AG Wyrok został wydany w sprawie o sygnaturze XXIV C 654/20 i jest nieprawomocny.

Kancelaria w imieniu powodów w roszczeniu głównym wniosła o ustalenie nieważności umowy. Ewentualnie, w przypadku nieuznania żądania wskazanego wyżej za zasadne, zasądzenie od pozwanej na rzecz powodów solidarnie kwoty 61 413,44 zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia doręczenia pozwu do dnia zapłaty – wskutek uznania niektórych postanowień ww. umowy za abuzywne w rozumieniu art. 385 (1) kc i tym samym bezskuteczne względem powodów.

Sąd dokonał oceny stanu faktycznego na podstawie złożonych do akt sprawy dokumentów, a także na podstawie zeznań powodów, które zostały odebrane jako wiarygodne. Złożone dokumenty nie były kwestionowane przez żadną ze stron, wobec czego Sąd uznał je za miarodajne dla potrzeb ustalenia stanu faktycznego.

Postępowanie w I instancji trwało niecałe 2 lata i 5 miesięcy. W międzyczasie odbyła się tylko jedna rozprawa. Sąd przeprowadził dowód z zeznań świadków wnioskowanych przez stronę pozwaną, na piśmie. Uznał je jednak go jednak nieprzydatny ponieważ świadkowie ci nie uczestniczyli w procesie zawierania umowy i jej realizacji, a więc ich relacje zeznania nie miały żadnego znaczenia dla tej sprawy.

Sąd oddalił również wniosek o dopuszczenie dowodu z opinii biegłego z zakresu rachunkowości i finansów, gdyż w jego ocenie doprowadziłoby to do nieuzasadnionej zwłoki w postępowaniu, a strona pozwana nie kwestionowała obliczenia przedstawione w zaświadczeniach przez stronę powodową. Powyższe rozwiązania rzutowały na szybkość postępowania, gdyż nierzadko samo przegotowanie opinii przez biegłego może być bardzo czasochłonne.

Sąd stanął na stanowisku, że zawarta przez powodów z poprzednikiem prawnym pozwanego banku umowa o kredyt hipoteczny jest umową nieważną. Przede wszystkim wskazana w treści umowy kredytu kwota pełniła jedynie funkcję informacyjną, saldo zadłużenia powodów było wyrażone w kwocie stanowiącej wykreowaną przez bank kwotę obliczoną przy użyciu nieznanego powodom miernika. Kredytobiorcy na dzień zawarcia umowy nie znali więc kwoty kapitału do zwrotu, a tym samym ostatecznej kwoty zaciąganego kredytu.

Brak jednoznacznie wskazanej kwoty zobowiązania stanowi podstawową przesłankę do stwierdzenia, że cała umowa o kredyt indeksowany jest nieważna. Argumentem podważającym ważność umowy kredytu indeksowanego, jest sprzeczność tej umowy z treścią art. 69 ustawy prawo bankowe oraz nieprecyzyjne określenie kwoty kredytu do zwrotu, która to kwota opisana jest jako kwota w polskich złotych, wypłacana w złotych polskich, jednakże powód zobowiązany był do zwrotu kwoty po przeliczeniu według nieznanego kursu waluty franka szwajcarskiego stosowanego i ustalanego dowolnie przez bank.

Powodowie z tytułu udzielonego kredytu uzyskali kwotę 310 tys. zł. Po niecałych 12 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 186 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 452 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji.

Sprawę prowadził adw. Paweł Borowski