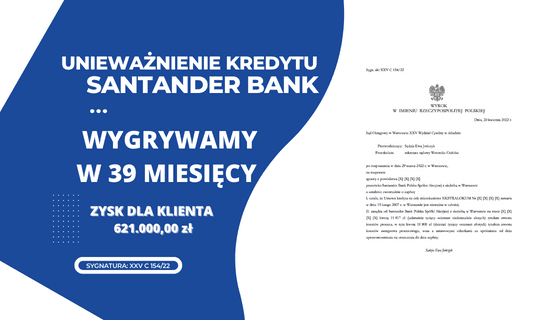

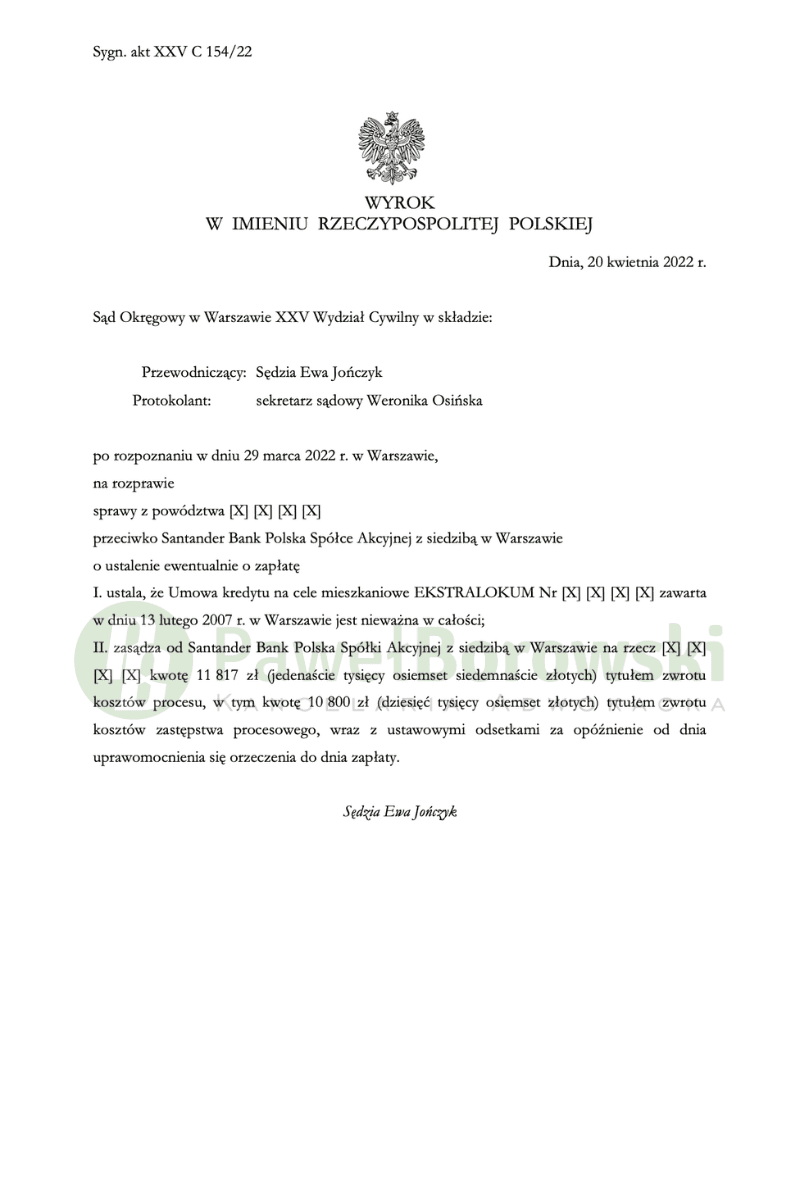

Kolejny wyrok i kolejna wygrana naszych klientów. Tym razem pozytywny wyrok dotyczy umowy, którą powód zawarł z dawnym Kredyt Bankiem, które następcą prawnym jest Santader Bank Polska. Sąd Okręgowy w Warszawie po rozpoznaniu sprawy w dniu 20 kwietnia 2021 r. w składzie SSO Ewy Jończyk ustalił, że umowa kredytu na cele mieszkaniowe EKSTRALOKUM z 2007r. jest nieważna i zasądził od pozwanej na rzecz powoda kwotę 11.817 zł tytułem zwrotu kosztów postępowania. Wyrok został wydany w sprawie o sygnaturze XXV C 154/22 i jest nieprawomocny, a sprawa trwała 39 miesięcy.

Głównym roszczeniem powodów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powodów kwoty 182 574, 40 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Strona pozwana wskazała, w odpowiedzi na pozew że roszczenie powoda jest w całości bezzasadne, bowiem sporna umowa kredytu stanowi ważne i skuteczne zobowiązanie. Strona pozwana zaprzeczyła, aby sporna umowa kredytu była nieważna i aby zawarte w niej klauzule: waloryzująca i odwołująca się do tabel kursowych banku miały charakter abuzywny. Zdaniem pozwanego brak jest podstaw do stwierdzenia nieważności przedmiotowej umowy z mocy prawa. Wskazał, że sporna umowa nie jest sprzeczna z art. 69 Prawa bankowego. Podał, że umowa kredytu indeksowanego do waluty obcej była prawnie dopuszczalna nawet przed wejściem w życie ustawy antyspreadowej, a po wejściu w życie nowelizacji taki typ umowy został w art. 69 Prawa bankowego dopuszczony jako możliwy wariant umowy kredytu.

Podstawę ustaleń faktycznych w rozpoznawanej sprawie stanowiły zeznania powoda, które Sąd uznał za wiarygodne, bowiem ich treść była spójna, logiczna, a ponadto korespondowała z pozostałym materiałem dowodowym zgromadzonym w sprawie. W swoich zeznaniach powód opisywał procedurę zawarcia przedmiotowej Umowy i motywy, jakim kierował się przy wyborze przedmiotowego kredytu. Powód wskazał również na zakres przekazanych mu w procesie zawierania umowy informacji, w tym m. in. o ryzyku związanym z wahaniami kursu.

Ponadto powód oświadczył, że zdaje sobie sprawę ze skutków stwierdzenia nieważności przedmiotowej umowy kredytu. Wobec wyjaśnienia wszystkich okoliczności istotnych dla rozstrzygnięcia sprawy, jak również w świetle przyjętej podstawy rozstrzygnięcia, Sąd pominął wnioski stron o dopuszczenie dowodów z opinii biegłych uznając je za zbędne dla rozstrzygnięcia, a to wobec podzielenia argumentów dotyczących nieważności umowy kredytu i przedstawienia zaświadczenia wystawionego przez pozwanego, co do wysokości dokonanych spłat.

Jednocześnie Sąd poruszył w uzasadnieniu niezwykle istotną kwestię dotyczącą współuczestnictwa koniecznego byłych małżonków, z których jednen zostaje zwolniony z długu. Orzecznictwo w tym zakresie jest wyjątkowo niejednolite i zależne od preferencji danego Sądu. Sąd uznał, że w tym stanie rzeczy uznać należy, że w analizowanym stanie faktycznym strony doprowadziły do zmiany podmiotowej Kredytobiorcy, a tym samym, nie sposób jest uznać, że wydany w niniejszej sprawie wyrok mógłby odnieść jednolity skutek wobec osoby, która została zwolniona z długu i mocą umowy stron przestała być traktowana jako kredytobiorca.

Tym samym wykluczona jest ocena, że w tej sytuacji można mówić o współuczestnictwie koniecznym. Zwolnienie Kredytobiorczyni z długu i oznaczenie powoda jako wyłącznego Kredytobiorcy było podstawą stanowiska, że w odniesieniu powoda brak jest podstaw do przyjęcia, że zachodzi pomiędzy nimi współuczestnictwo materialne jednolite i konieczne, nawet w sytuacji analizy ważności Umowy kredytu na datę jej zawarcia.

Powód z tytułu udzielonego uzyskał kwotę 757 tys. zł. Po 13 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 550 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 828 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powód będzie musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 207 tys. zł), zatem zysk z wyroku wyniósł 621 tys. zł dla kredytobiorcy.

Sprawę prowadził adw. Paweł Borowski