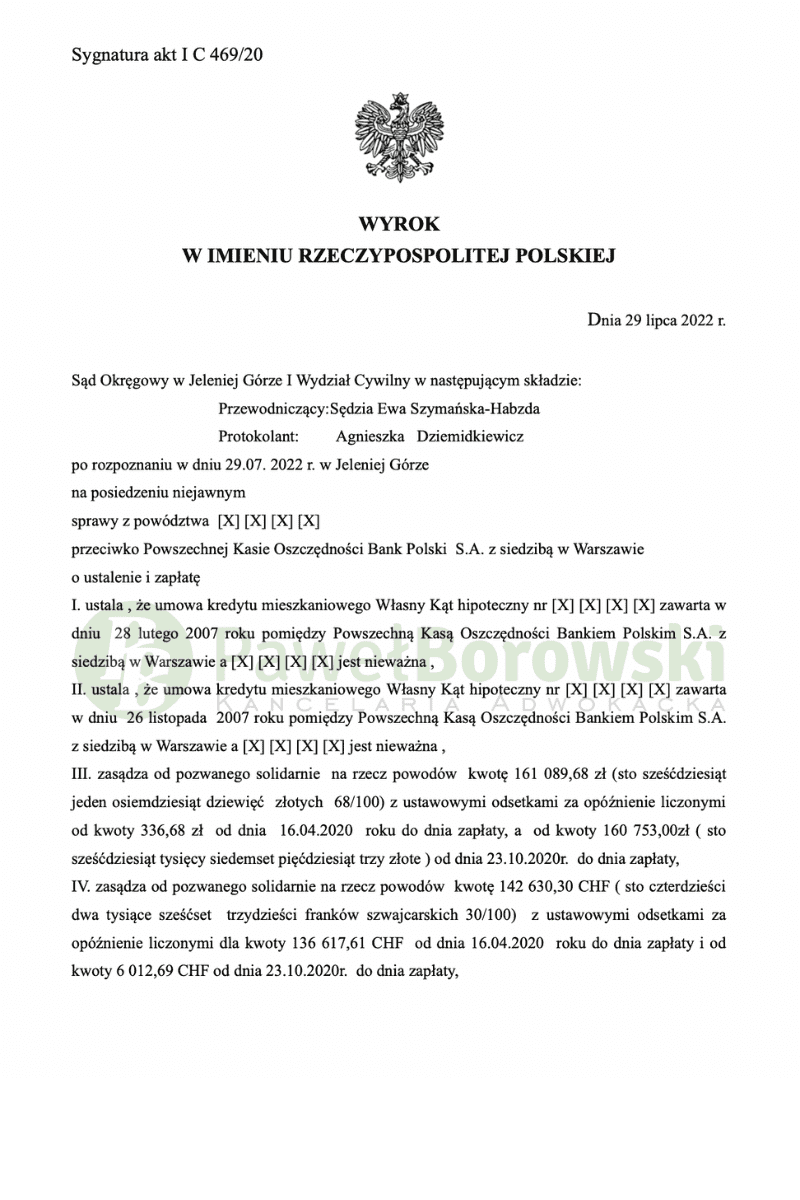

Ostatnie dni sprzyjają Klientom Kancelarii. Kolejna umowa frankowa jest nieważna. Tym razem sprawa dotyczyła umowy zawartej w 2007 r. w PKO BP. Sąd Okręgowy w Jeleniej Górze dnia 27 lipca 2022 r. w składzie SSO Ewy Szymańskiej- Habzdy ustalił nieważność dwóch umów kredytowych „Własny Kąt” i zasądził od pozwanego na rzecz kredytobiorców kwoty 161 089,68 zł oraz 136 617,61 CHF z ustawowymi odsetkami za opóźnienie. Jednocześnie Sąd zasądził kwotę 13 432,83zł, tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygn. akt I C 469/20 i jest nieprawomocny.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz kredytobiorców kwoty 179.623,11 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu denominacji.

Sąd podzielił stanowisko Klientów i uwzględnił powództwo główne. Umowa nie odpowiadała wymaganiom art. 69 ustawy Prawo bankowe w brzmieniu obowiązującym w chwili jej zawierania. Klienci nie znali salda kredytu w momencie podpisywania umowy, gdyż zgodnie z postanowieniami wypłata miała nastąpić już po zawarciu umowy, a wartość tej wypłaty miała być ustalona dopiero w dniu wypłaty kredytu.

Dodatkowo postanowienia dotyczące klauzuli waloryzacyjnej mają charakter abuzywny zgodnie z art. 385 (1) k.c. i zgodnie z §2 tego artykułu nie wiążą konsumenta i są bezskuteczne od momentu zawarcia umowy. Sąd stwierdził, że wystąpiły wszelkie przesłanki pozwalające na zakwalifikowanie klauzuli denominacyjnej jako niedozwolonych postanowień umownych. Brak indywidualnego uzgodnienia wynika już ze sposobu zawarcia umowy poprzez stosowanie przez bank wzorca umowy.

Postępowanie w I instancji trwało ponad 2 lata. W międzyczasie odbyły się dwie rozprawy. Pierwsza rozprawa odbyła się prawie kilka miesięcy po wytoczenia powództwa. Sąd postanowił dopuścić dowód z zeznań stron, przy czym dowód ograniczyć do przesłuchania kredytobiorców oraz dopuścił dowód z zeznań świadka wnioskowanego przez stronę pozwaną. Sad przesłuchał świadka na piśmie, zaś sam wyrok wydał na posiedzeniu niejawnym. Było to możliwe dzięki temu, iż strony zawarły swoje końcowe stanowisko w pismach procesowych.

Kredytobiorcy z tytułu udzielonych kredytów uzyskali kwotę 353 tys. zł i 234 tys. zł Po 13 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 587 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 601 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu denominacji. Uwzględnienie powództwa oznacza, że klienci będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału, zatem zysk z wyroku wyniósł ok. 600 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski