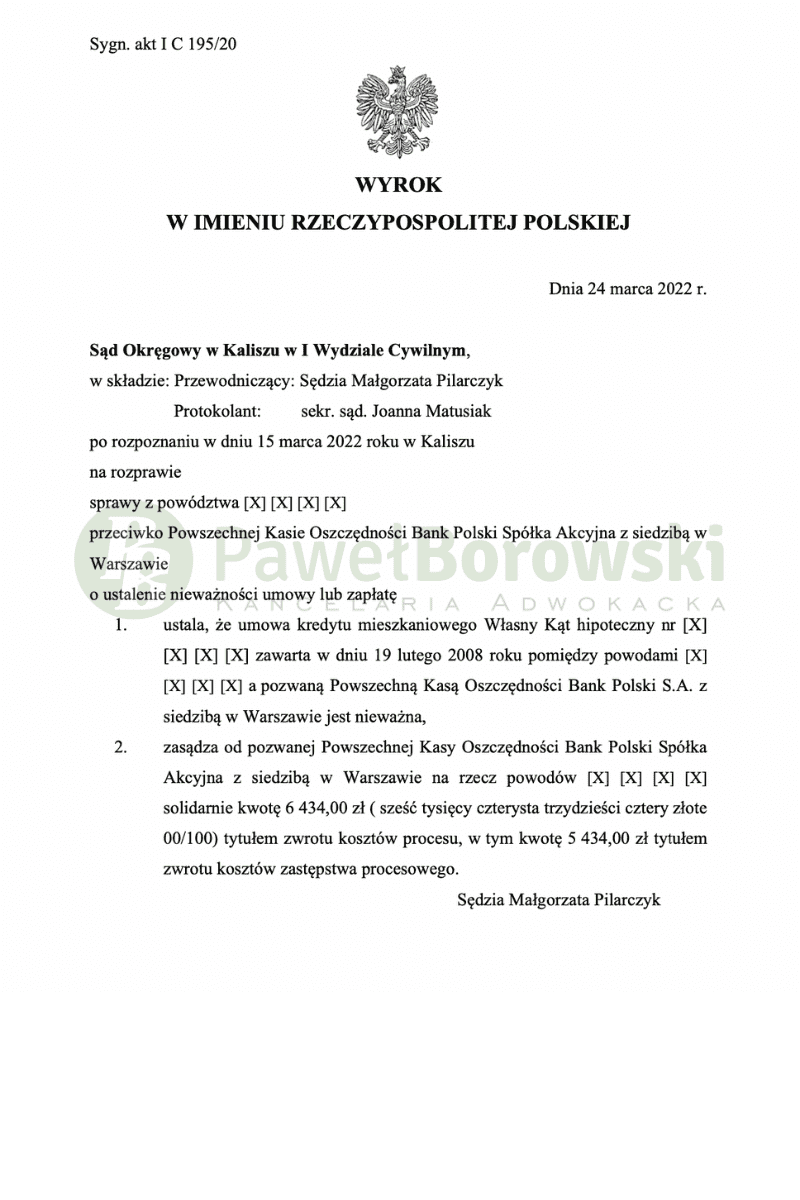

Marzec 2022r. był bardzo dobrym miesiącem dla klientów naszej Kancelarii. Chociaż bank PKO BP rozpoczął procedurę oferowania ugód w sporach z klientami posiadającymi tzw. „kredyty frankowe” to większość ich propozycji nie była korzystna dla kredytobiorców. Należy nadmienić, iż Sądy systematycznie ustalały i ustalają nieważność umów zawartych z tym bankiem, a naszej Kancelarii przybywa pozytywnych orzeczeń. Kolejny zwycięski wyrok zapadł w Kaliszu, gdzie tamtejszy Sąd Okręgowy w dniu 24 marca 2022 r. ustalił nieważność umowy kredytowej „Własny Kąt” z 2008r. i zasądził od pozwanego na rzecz kredytobiorców kwotę 6.434 zł tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygn. akt I C 195/20 jest nieprawomocny.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz kredytobiorców kwoty 83.233,42 z zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu denominacji.

W pozwie klienci wskazywali, że bank nie poinformował ich o żadnych ważnych kwestiach związanych z tego rodzaju zobowiązaniem. Kredytobiorcom nie przedstawiono symulacji wzrostu kursu CHF do wysokości raty kredytu ani historycznych wykresów kursu CHF. Klientów nie poinformowano, że całe ryzyko związane ze zmianą kursu waluty CHF spoczywa jedynie na nich.

Sąd uznał, iż wiarygodność dokumentów prywatnych złożonych przez strony nie była kwestionowana, przy czym dokumenty te nie miały żadnego znaczenia dla rozstrzygnięcia sprawy. Nadto ustalenie, iż kwestionowane przez powodów postanowienia umowne nie zostały z nimi indywidualnie uzgodnione, Sąd oparł na domniemaniu prawnym wyrażonym w art. 3851§ 3 zd. 2 k.c. Pozwany, nie przedstawił dowodów, które wzruszyłyby powyższe domniemanie [art. 3851 § 4 k.c.]. Wręcz przeciwnie, wiarygodne zeznania powodów oraz przesłuchanych świadków, utwierdziły Sąd w przekonaniu, że w sprawie nie miały miejsce negocjacje stron umowy co do kluczowych dla tego postępowania zapisów badanej umowy.

Postępowanie w I instancji trwało prawie 2 lata. W międzyczasie odbyły się aż 4 rozprawy. Pierwsza rozprawa odbyła się ponad 8 miesięcy od momentu wytoczenia powództwa. Sąd postanowił dopuścić dowód z zeznań stron oraz dopuścił dowód z zeznań świadków wnioskowanych przez stronę pozwaną. Druga rozprawa odbyła się 7 miesięcy później i doszło do przesłuchania powodów.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 289 tys. zł. Po 13 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 150 tys. zł, saldo kredytu wciąż wynosiło (wg banku) 228 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu denominacji. Uwzględnienie powództwa oznacza, że klienci będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 21 tys. zł), zatem zysk z wyroku wyniósł 207 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski