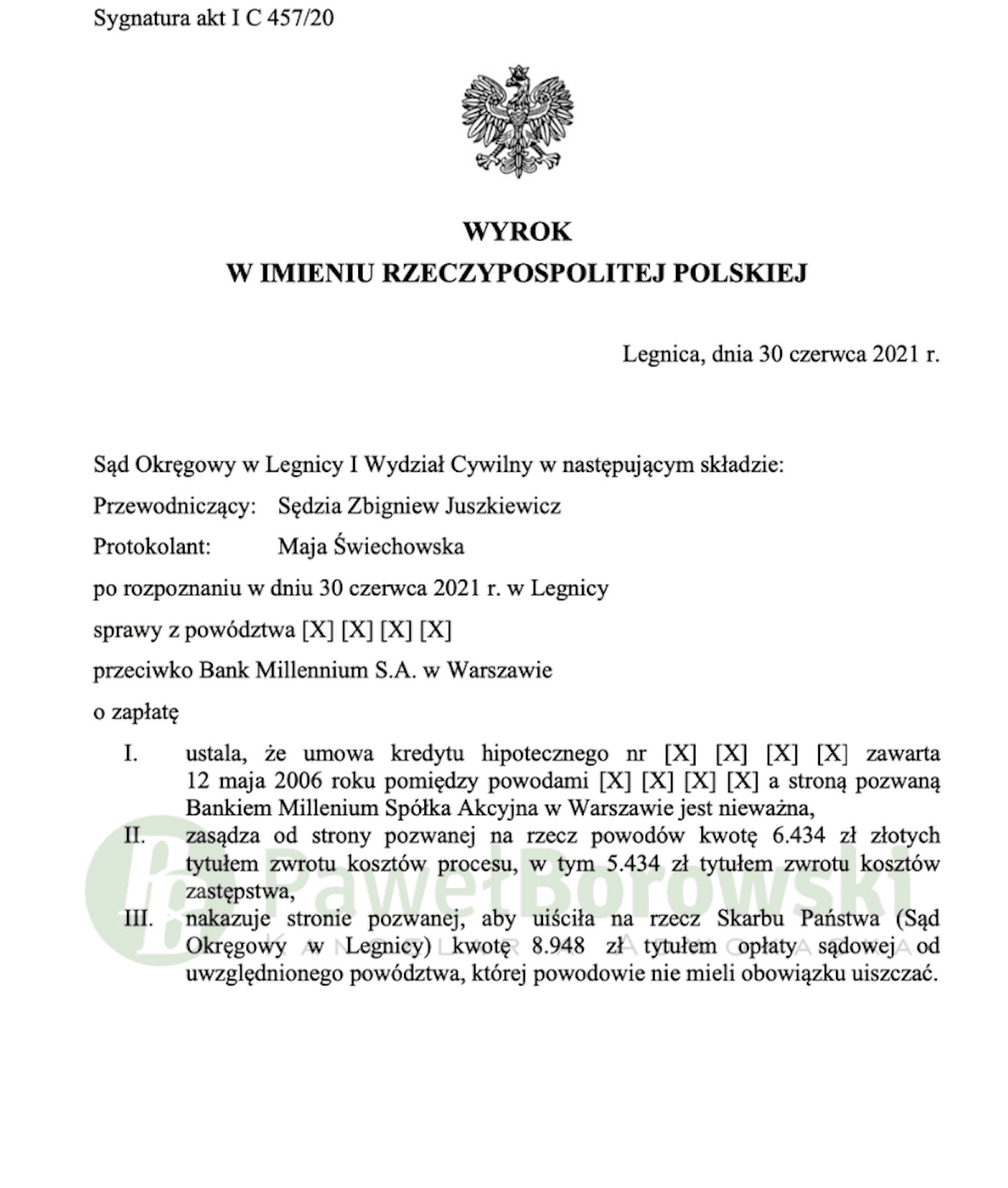

Kolejny dzień i kolejna nieważność umowy klientów Kancelarii. W postępowaniu przeciwko bankowi Millennium Sąd Okręgowy w Legnicy 30 czerwca 2021 r. w składzie SSO Zbigniewa Juszkiewicza ustalił nieważność umowy kredytu hipotecznego zawartą w 2006 r. i zasądził od pozwanego na rzecz klientów kwotę 6.434 zł tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 457/20 i jest nieprawomocny.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz kredytobiorców kwoty 47.012,93 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Sąd ustalił stan faktyczny na podstawie dokumentacji dołączonej przez strony do pism procesowych. Strony nie kwestionowały powyższych dokumentów, dlatego nie nasuwały one żadnych wątpliwości, co do ich autentyczności, jak również w zakresie okoliczności w nich stwierdzonych. Dlatego też stanowiły one wiarygodną podstawę ustaleń faktycznych w niniejszej sprawie.

Podstawą uwzględnienia powództwa głównego kredytobiorców było uznanie kwestionowanych postanowień za abuzywne w rozumieniu art. 385(1) k.c. Według Sądu zostały spełnione wszystkie przesłanki wymienione w powyższym przepisie prawnym. Postanowienia w umowie klientów były przede wszystkim niejednoznaczne, dlatego też nie ma znaczenia, czy stanowiły one główne świadczenia stron. Kredytobiorcy nie byli w stanie oszacować konsekwencji ekonomicznych. Nie mogli również oszacować kwoty, którą mieli otrzymać ani też kwoty, jaką mieli obowiązek w przyszłości świadczyć na rzecz banku.

Na podstawie ustalonego stanu faktycznego nie można również mówić, że doszło do indywidualnego uzgodnienia między stronami co do warunków umowy. Bank zastosował tradycyjny wzorzec umowny, którzy otrzymywali wszyscy klienci tego banku. Poza kwotą kredytu, ewentualnie wysokością oprocentowania, kredytobiorcy nie mieli żadnego wpływu na treść umowy. Wpływ konsumenta musi być realny, zostać mu zaoferowany, a nie może polegać jedynie na teoretycznej możliwości wystąpienia z wnioskiem o zmianę określonych postanowień. Kredytobiorcy po raz pierwszy zetknęli się z umową w momencie jej podpisywania, co wyklucza możliwość negocjacji.

Poza narażeniem klientów na ryzyko kursowe, postanowienia dotyczące klauzul przeliczeniowych były sprzeczne z zasadami dobrej wiary i dobrymi obyczajami, gdyż doprowadziły do znaczącej nierównowagi ze szkodą dla konsumenta, ponieważ zawierały ukryty mechanizm dodatkowego wynagrodzenia dla banku, a kredytobiorcy nie mieli żadnych instrumentów weryfikacji i kontroli powyższego mechanizmu. Nie ma znaczenia dla sprawy twierdzenie pozwanego, że kurs miał charakter rynkowy. Przy ocenie abuzywności postanowień nie ma znaczenia faktyczne jej wykonywanie, tylko o to jakie uprawnienia umowa przyznawała jednej ze stron. A przyznawała ona możliwość jednostronnego kształtowania kursu w sposób znany tylko centrali banku.

W ocenie Sądu umowa nie może być dalej wykonywana, gdyż po wyeliminowaniu klauzuli abuzywnej nie zawierałaby wszystkich elementów koniecznych dla określenia treści charakterystycznych dla tego stosunku prawnego.

Postępowanie w I instancji trwało osiem miesięcy. W międzyczasie odbyły się aż trzy rozprawy. Na pierwszej z nich, 4 miesiące po wytoczeniu powództwa Sąd przesłuchał świadka wnioskowanego przez stronę pozwaną. Bank zaproponował również ugodę, jednakże nie była ona zadowalająca dla strony powodowej. Na drugiej rozprawie nie stawił się kolejny wnioskowany świadek, z kolei na trzecim posiedzeniu Sąd przesłuchał kredytobiorców na okoliczności zawarcia umowy. Dodatkowo Sąd nie uwzględnił wniosku dowodowego stron o przeprowadzenie dowodu z opinii biegłego sądowego z zakresu finansów i bankowości, albowiem wniosek zmierza do przewlekłości postępowania i jest nieistotny dla rozstrzygnięcia sprawy. Po przeprowadzeniu postępowania dowodowego Sąd zamknął rozprawę i zarządził przerwę celem narady, po czym wydał wyrok ustalający nieważność umowy.

Kredytobiorcy z tytułu udzielonego uzyskali kwotę 198 tys. zł. Po 14 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 181 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 164 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 17 tys. zł), zatem zysk z wyroku wyniósł niecałe 147 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski