Opole nieczęsto pojawia się na naszej liście. Nie oznacza to, że w tym Sądzie nie prowadzimy spraw. Wręcz przeciwnie, mamy bardzo wielu klientów z tego regionu, gdyż Opole znajduje się stosunkowo blisko siedziby naszej Kancelarii. Powodem, dla którego tak rzadko publikujemy wygrane wyroki z Opola, jest fakt, iż postępowanie przed tamtejszym Sądem Okręgowym trwa dość długo. Od początku prowadzenia przez nas spraw „frankowych” jest to dopiero druga wygrana sprawa w tym mieście.

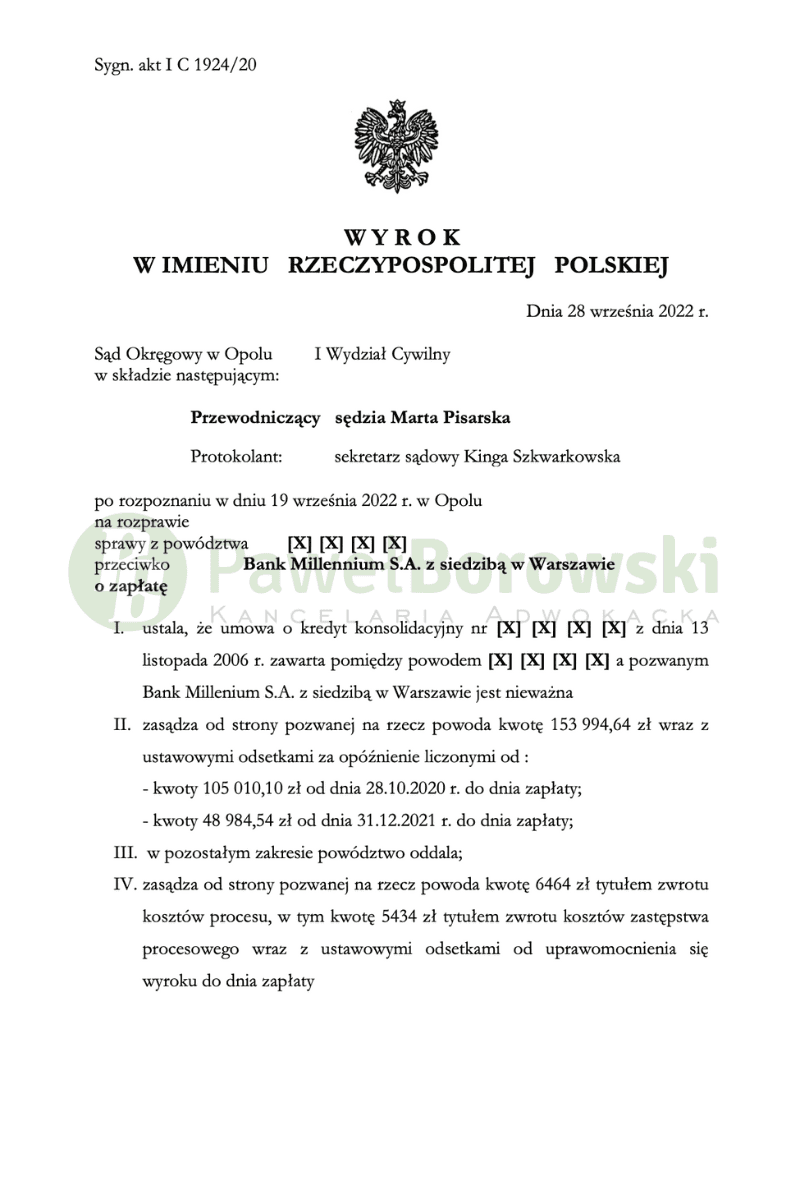

Sąd Okręgowy w składzie SSO Marty Pisarskiej z dnia 28 września 2022 r. ustalił nieważność umowy kredytowej podpisanej w 2006 r. i zasądził od pozwanego na rzecz Klientów kwotę 153 994,64 zł tytułem kosztów postępowania. Kredytobiorcy uczestniczyli w sporze sądowym przeciwko bankowi Millennium w sprawie o sygn. akt I C 1924/20. Wyrok jest nieprawomocny, więc Klienci cały czas są zobowiązani do spłacania rat kredytu.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego na rzecz Klientów kwotę 30 082,87 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Sąd ostatecznie uznał znaczną część zebranych w sprawie dokumentów za nieistotne dla sprawy i wydał postanowienie o ich pominięciu. Dowody z artykułów prasowych i fachowych oraz stanowiska Związku Banków Polskich oraz Raportu rzecznika finansowego nie są one przydatne dla stwierdzenia okoliczności faktycznych istotnych dla niniejszej sprawy, zaś przeprowadzenie prawnej oceny umowy zastrzeżone jest dla Sądu. Zaoferowane przez strony dowody wskazują z jednej strony na istnienie różnych ocen prawnych kredytu, jak i na szerokie tło ekonomiczne kredytów indeksowanych. Szczegółowe dane ekonomiczne dotyczące np. ilości czy wartości kredytów w skali kraju nie mogą mieć jednak znaczenia dla rozstrzygnięcia w jednostkowej sprawie. Rolą sądów jest rozstrzyganie spraw indywidualnych, zaś kwestie makroekonomiczne oraz ich wpływ na Państwo Konstytucja powierza innym władzom, w szczególności Bankowemu Funduszowi Gwarancyjnemu.

Sąd pominął wnioskowany przez obie strony dowód z opinii biegłego z zakresu bankowości. Dowód ten okazał się nieprzydatny dla rozstrzygnięcia. Sąd pominął wniosek o dopuszczenie dowodu z zeznań świadka. Nie był on obecny przy zawarciu umowy. Okoliczności, jakie miałyby zostać nimi wykazane nie miały znaczenia dla rozstrzygnięcia. Sposób działania banków przy udzielaniu kredytów indeksowanych jest obecnie znany sądom z urzędu. Kwestia faktycznego sposobu ustalania tabeli kursów wobec umownej możliwości dowolnego kształtowania tego kursu nie miała znaczenia, zaś finansowania kredytów indeksowanych przez bank nie stanowi przedmiotu postępowania.

Postępowanie w I instancji trwało 2 lata. W międzyczasie odbyła się tylko jedna rozprawa. Pierwsza z nich odbyła się prawie 2 lata od momentu wytoczenia powództwa, na której Sąd postanowił dopuścić wnioski dowodowe obu stron.

Kredytobiorca z tytułu udzielonego kredytu uzyskał kwotę 107 tys. zł. Po 14 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 132 tys. zł, saldo kredytu wciąż wynosiło (według kursu NBP) 107 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że kredytobiorca będzie musiał rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału, zatem zysk z wyroku wyniósł ok. 125 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski