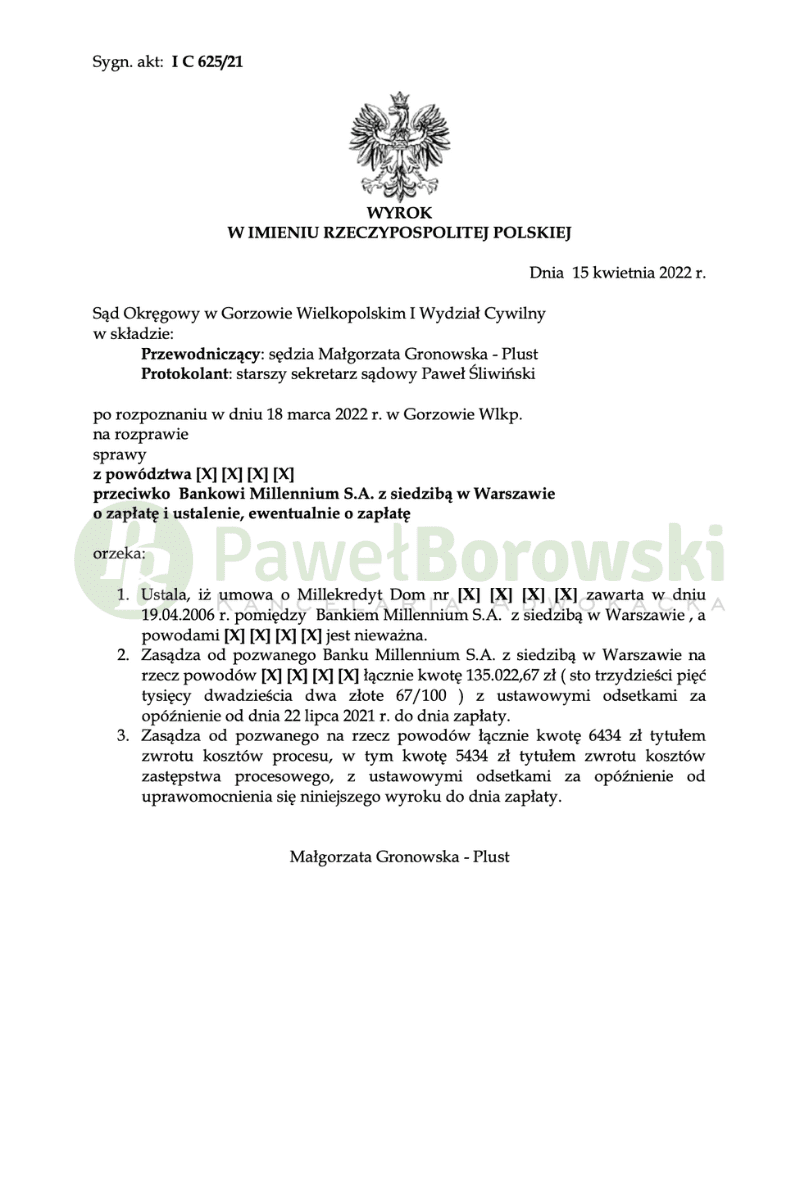

W dniu 15 kwietnia 2022r. Sąd Okręgowy w Gorzowie Wielkopolskim w składzie SSO Małgorzaty Gronowskiej Plust ustalił nieważność umowy kredytowej Millekredyt Dom z 2006r. oraz zasądził od pozwanego na rzecz kredytobiorców kwotę 135.022,67 zł oraz z ustawowymi odsetkami. Dodatkowo Sąd zasądził od pozwanego na rzecz klientów kwotę 6.434,00 tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygnaturze I C 625/21 i jest nieprawomocny.

Głównym roszczeniem kredytobiorców było ustalenie nieważności całej umowy oraz zasądzenie kwoty wynikającej z nienależnie uiszczonych rat na rzecz pozwanego banku. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz klientów kwoty 34.33,30 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

W rozpoznawanej sprawie nie budzi wątpliwości Sądu, że klauzule umowne zawarte umowie oraz regulaminie powinny być uznane za niedozwolone postanowienia umowne w rozumieniu art. 3851 § 1 k.c. Jest tak dlatego, że klauzule ta kształtują prawa i obowiązki konsumenta – kredytobiorcy w sposób sprzeczny z dobrymi obyczajami przez uzależnienie warunków waloryzacji świadczenia od kompetencji silniejszej strony umowy, tj. banku. Odwołanie do niedookreślonego kursu waluty obowiązującego w Banku oznacza naruszenie równorzędności stron umowy przez nierównomierne rozłożenie uprawnień i obowiązków między partnerami stosunku obligacyjnego. W konsekwencji jest niewątpliwe, że w rozpatrywanej sprawie pozwany Bank przyznał sobie prawo do jednostronnego regulowania – na gruncie zawartej umowy – wysokości kredytu waloryzowanego kursem franka.

Sytuacji nie zmienia odebranie od kredytobiorców oświadczenia, że otrzymali pismo „Informacja dla Wnioskodawców ubiegających się o produkty hipoteczne indeksowane do waluty obcej, oparte na zmiennej stopie procentowej”. Nieakceptowany zapis umowy dotyczy bowiem nie tego, że kwota transzy kredytu powiązana jest z kursem franka (to jest oczywiste i normalne w przypadku stosowania klauzuli waloryzacyjnej do waluty obcej), ale tego, że ów kurs jest dowolnie ustalany przez Bank. Tym samym wysokość kredytu jest dowolnie ustalana przez Bank.

Postępowanie w I instancji trwało równo rok. W międzyczasie odbyła się tylko jedna rozprawa. Zostali na niej przesłuchani kredytobiorcy na okoliczność zawarcia rzeczonej umowy. Sąd pominął dowód z zeznań świadków, pracowników banku oraz opinii biegle. Znacznie skróciło to czas postępowania oraz jego koszty.

Klienci z tytułu udzielonego kredytu uzyskali kwotę 151 tys. zł. Po prawie 15 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 134 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 150 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Zysk z wyroku wyniósł ok. 130 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski