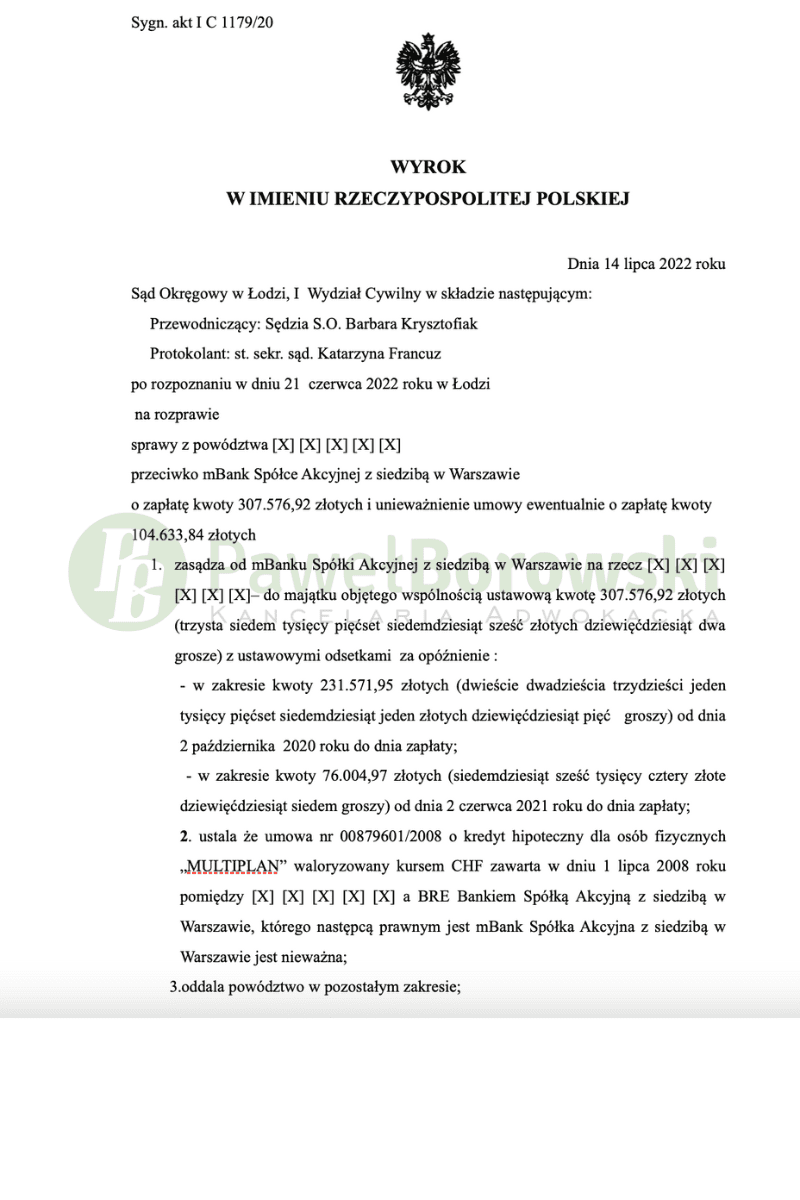

Spór sądowy przeciwko mBankowi, który jest następcą prawnym BRE Banku, zakończył się po myśli kredytobiorców. Sąd Okręgowy w Łodzi w składzie SSO Barbary Krzysztofiak dnia 14 lipca 2022 r. ustalił nieważność umowy „MULTIPLAN” z 2008r. i zasądził od pozwanego na rzecz kredytobiorców kwotę 231.571,95 zł tytułem zwrotu nienależnych świadczeń spełnionych przez kredytobiorców na rzecz pozwanego wraz z ustawowymi odsetkami za opóźnienie. Dodatkowo zasądził od pozwanego na rzecz klientów kwotę 11.964,00 zł tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 1179/20 i jest nieprawomocny.

Kancelaria w imieniu kredytobiorców w roszczeniu głównym początkowo wnosiła o ustalenie nieważności umowy kredytu i zasądzenie od pozwanego na rzecz klientów solidarnie kwoty 231.571,95 zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia doręczenia pozwu do dnia zapłaty. Roszczenie ewentualne o zapłatę, w przypadku nieuznania żądania wskazanego wyżej za zasadne, zasądzenie od pozwanego na rzecz kredytobiorców solidarnie kwoty 104.633,84 zł wraz z ustawowymi odsetkami za opóźnienie – wskutek uznania niektórych postanowień ww. umowy za abuzywne w rozumieniu art. 385 (1) kc i tym samym bezskuteczne względem klientów.

W pozwie powodowie podali, że w chwili podpisywania przedmiotowej umowy faktyczna wysokość zobowiązań z niej wynikających pozostała niemożliwą do ustalenia, a niedostateczny zakres informacji udostępnionych przez pozwanego uniemożliwiał rzetelną ocenę konsekwencji ekonomicznych płynących z jej zawarcia. Jednocześnie wskazali, że kwestionowane postanowienia stanowią postanowienia abuzywne, zmierzające do zaburzenia równowagi kontraktowej na wyłączną korzyść pozwanego, który wykorzystał swoją silniejszą pozycję.

W odpowiedzi na pozew pozwany wniósł o oddalenie powództwa w całości. W uzasadnieniu swego stanowiska strona pozwana wskazała, że umowa zawarta przez powodów nie jest obarczona wadami, które powodowie wskazują w pozwie. Powodowie nie zawarli umowy niewykonalnej. Zawartą umowę powodowie wykonywali i już na etapie złożenia wniosku o kredyt porozumieli się z bankiem, co do istotnych jej elementów, jak i uzgodnili walutę waloryzacji kredytu.

Sąd uwzględnił powództwo. Dokonał on ustaleń faktycznych na podstawie dowodów w postaci dokumentów i zeznań stron, które uznał ze wiarygodne we wskazanym wyżej zakresie. Złożone natomiast do akt sprawy dowody z dokumentów nie były kwestionowane przez żadną ze stron i wobec braku jakichkolwiek zastrzeżeń co do ich kompletności i autentyczności, Sąd uznał je w pełni za miarodajne dla potrzeb ustaleń faktycznych w sprawie. Biorąc pod uwagę okoliczność, że powodowie dochodzą w niniejszym postępowaniu zwrotu spełnionych na rzecz strony pozwanej świadczeń, których wysokość wynika z wystawionego przez stronę pozwaną zaświadczenia a którego prawdziwości i rzetelności strony nie kwestionowały, Sąd pominął dowód z opinii biegłego z zakresu finansów i bankowości na okoliczności wskazane przez strony.

Całe postępowanie trwało równo 2 lata. W międzyczasie odbyły się aż trzy rozprawy.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 279 tys. zł. Po 12 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 286 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 374 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić klientom kwotę ok. 286 tys. (przy przeliczeniu po kursie średnim NBP) tytułem zwrotu nienależnych świadczeń, zatem zysk z wyroku wyniósł ok. 383 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski