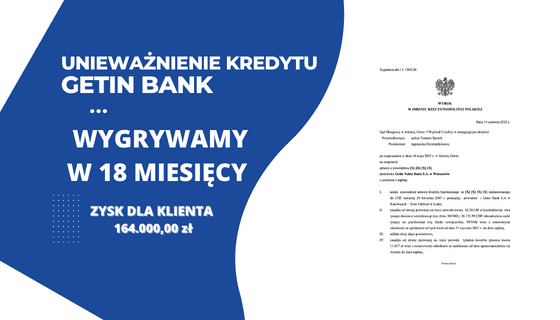

Nieważność umowy w Getin Bank. Kolejna wygrana w Jeleniej Górze.

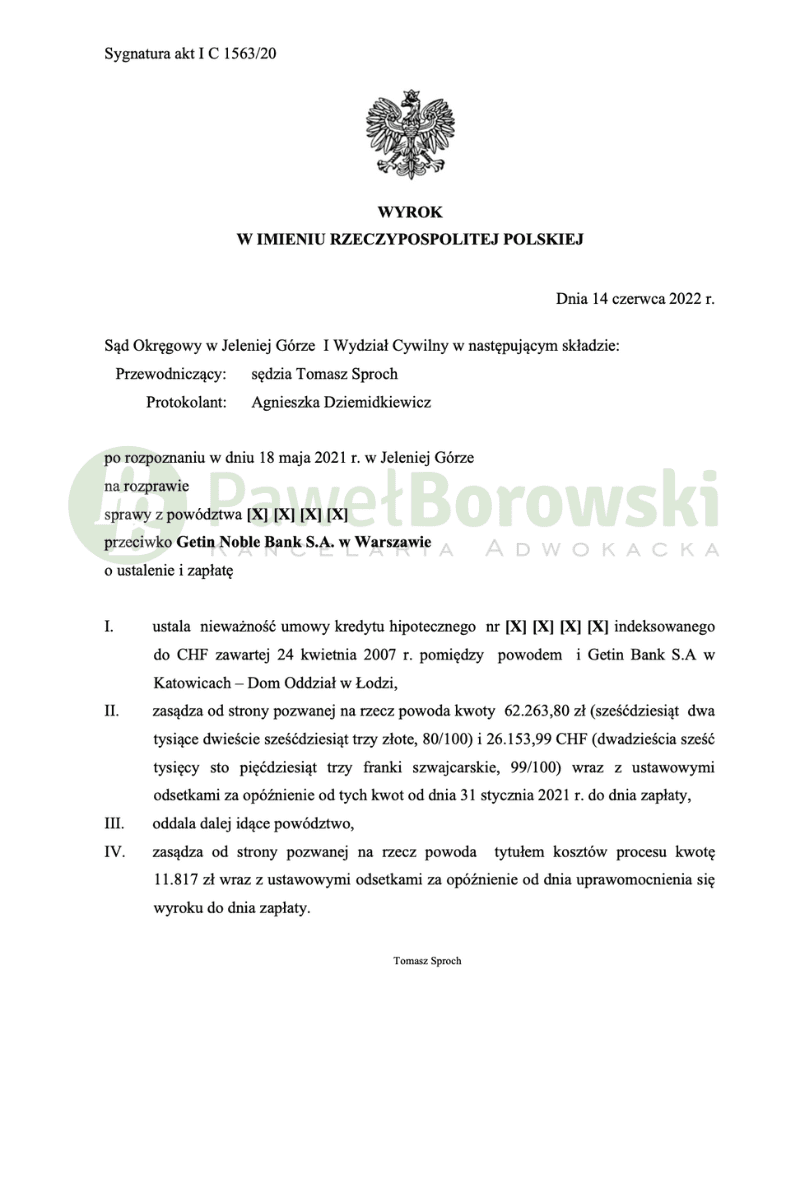

Sąd Okręgowy w Jeleniej Górze szybko orzeka na korzyść naszych klientów. Nie inaczej było w sprawie w sporze z Getin Noble Bankiem. Postępowanie w sprawie trwało zaledwie rok i 6 miesięcy. Sąd Okręgowy w Jeleniej Górze w dniu 14 czerwca 2022 r. w składzie SSO Tomasza Sproch ustalił nieważność umowy oraz zasądził od pozwanego na rzecz Klienta kwotę 62.263,80 zł oraz 26.153,99 CHF tytułem zwrotu nienależnych rat wraz z ustawowymi odsetkami. Dodatkowo Sąd zasądził na rzecz kredytobiorcy koszty procesu, tj. 11.817 zł. Wyrok w sprawie o sygn. I C 1563/20 jest nieprawomocny.

Głównym roszczeniem powodów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powodów kwoty 53.496,61 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Sądu w uzasadnienie wyroku wskazał, iż nie są abuzywne same w sobie klauzula indeksacyjna (denominacyjna w przypadku kredytów o kredyt denominowany) wyrażająca się w powiazaniu wartości świadczeń z kursem waluty obcej i tym samym wprowadzająca do umowy element ryzyka walutowego polegającego na ryzyku zmiany kursu waluty obcej oraz klauzula spreadu sprowadzająca się do różnicy pomiędzy stosowanymi przy rozliczeniach kursami sprzedaży i kupna waluty.

Nie wyklucza to oczywiście uznania za abuzywne zapisów konkretnych umów, które kształtują tego typu klauzule. Następuje to jednak w wyniku takiego sformułowania zapisów umowy, że uznać je należy za niedozwolone. Aktualnie niemal powszechnie przyjmuje się, że zapisem sprzecznym z dobrymi obyczajami i rażąco naruszającym interesy konsumenta jest zapis, zgodnie z którym kurs waluty przyjmowany dla wykonania poszczególnych zapisów umowy (w szczególności indeksacji kwoty kredytu do waluty obcej, określenia wysokości kwoty w PLN podlagającej wypłacie w przypadku kredytu denominowanego, określenia wysokości raty oraz całkowitej kwoty kredytu) ustalany jest na podstawie tabeli kursów ustalane przez bank.

Klient z tytułu udzielonego uzyskali kwotę 160 tys. zł. Po 13 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 160 tys. zł, czyli kwocie równej udzielonemu kapitałowi, saldo kredytu wciąż wynosiło (wg kursu średniego NBP) 164 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić Klientom kwotę 160 tys. zł tytułem zwrotu nienależnych świadczeń. Mając na uwadze późniejszy zwrot kapitału przez kredytobiorców, zysk z wyroku wyniósł ok. 164 tys. zł dla kredytobiorców

Sprawę prowadził adw. Paweł Borowski.