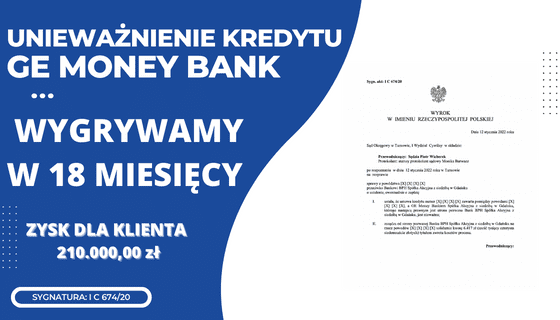

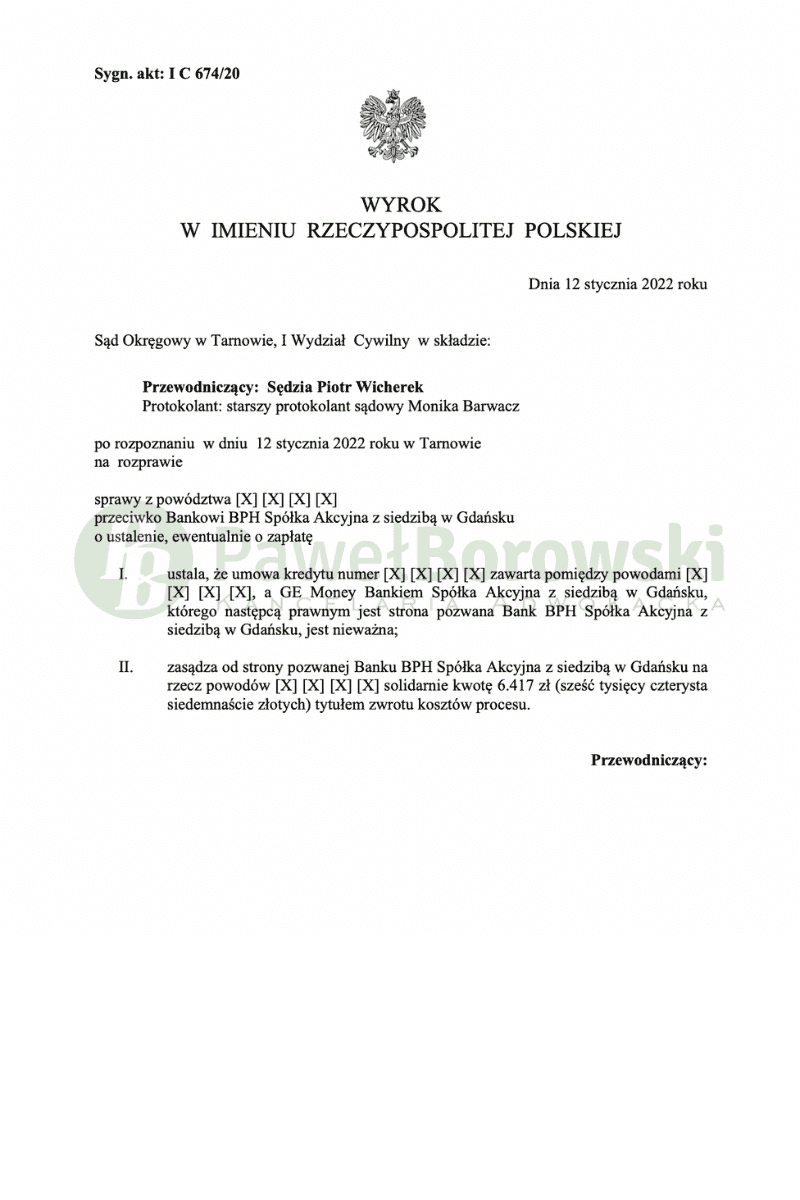

W dniu 12 stycznia 2022r. Sąd Okręgowy w Tarnowie w składzie SSO Piotra Wicherek ustalił nieważność umowy kredytu zawartej z GE Money Bank, którego następcą prawnym jest Bank BPH S.A. Jednocześnie Sąd zasądził od pozwanego na rzecz kredytobiorców kwotę 6.417zł tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 674/20 i jest nieprawomocny.

Kredytobiorcy w pozwie domagali się ustalenia nieważności całej umowy kredytu z kwietnia 2007 roku na podstawie art. 58 k.c. w zw. z art. 69 ustawy – Prawo bankowe. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz klientów kwoty 39.657,24 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji. W trakcie procesu kredytobiorcy zdecydowali się na rozszerzenie powództwa w zakresie roszczenia głównego.

Sąd ustalając stan faktyczny dał wiarę zeznaniom świadka, pośrednika kredytowego, gdyż zeznania te były spójne i logiczne, jak również korespondowały z pozostałym materiałem dowodowym zgromadzonym w sprawie. Świadek ten nie posiadał jednak szczegółowej wiedzy o tej konkretnej umowie zawartej przez powodów ze względu na znaczy upływ czasu oraz ponieważ, nie brał udziału w zawieraniu tej konkretnej umowy jako pracownik banku. Wiązało się to więc z tym, że nie posiadał szczegółowej wiedzy na temat procedur obowiązujących u poprzednika prawnego strony pozwanej oraz okoliczności sporządzania projektu umowy, chociaż sam przyznał, że wzór umowy otrzymywał z centrali banku.

Zeznania powodów Sąd wziął pod uwagę w całości, albowiem ich treść korespondowała z pozostałym materiałem dowodowym, który Sąd w pełni obdarzył walorem wiarygodności. Powodowie przedstawili szczegółowo motywację zawarcia przedmiotowej umowy kredytowej z poprzednikiem prawnym strony pozwanej, przebieg procedury zawarcia umowy oraz konsekwencje z jakimi przyszło się zmierzyć powodom, ze względu na zawarcie umowy indeksowanej do waluty obcej. Powodowie wskazali również wysokość łącznej spłaty tytułem kredytu, jakiej dokonali na poczet zawartej umowy oraz kwoty dalszego zobowiązania jakie pozostało im do spłaty, czego również strona pozwana nie kwestionowała

Postępowanie w I instancji trwało rok i pięć miesięcy. W międzyczasie odbyły się aż trzy rozprawy. Pierwsza z nich odbyła się ponad rok po wytoczeniu powództwa. Sąd najpierw przesłuchał powodów na piśmie z uwagi na sytuację covidową. Widział jednak konieczność uzupełniającego przesłuchania Kredytobiorców i wezwał ich na rozprawę, na której przesłuchał również jednego świadka strony pozwanej.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 155 tys. zł. Po prawie 13 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 147 tys. zł, saldo kredytu wciąż wynosiło (według banku) 357 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić klientom kwotę 147 tys. tytułem zwrotu nienależnych świadczeń, zatem zysk z wyroku wyniósł ok. 210 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski przy udziale adw. Justyny Beni.