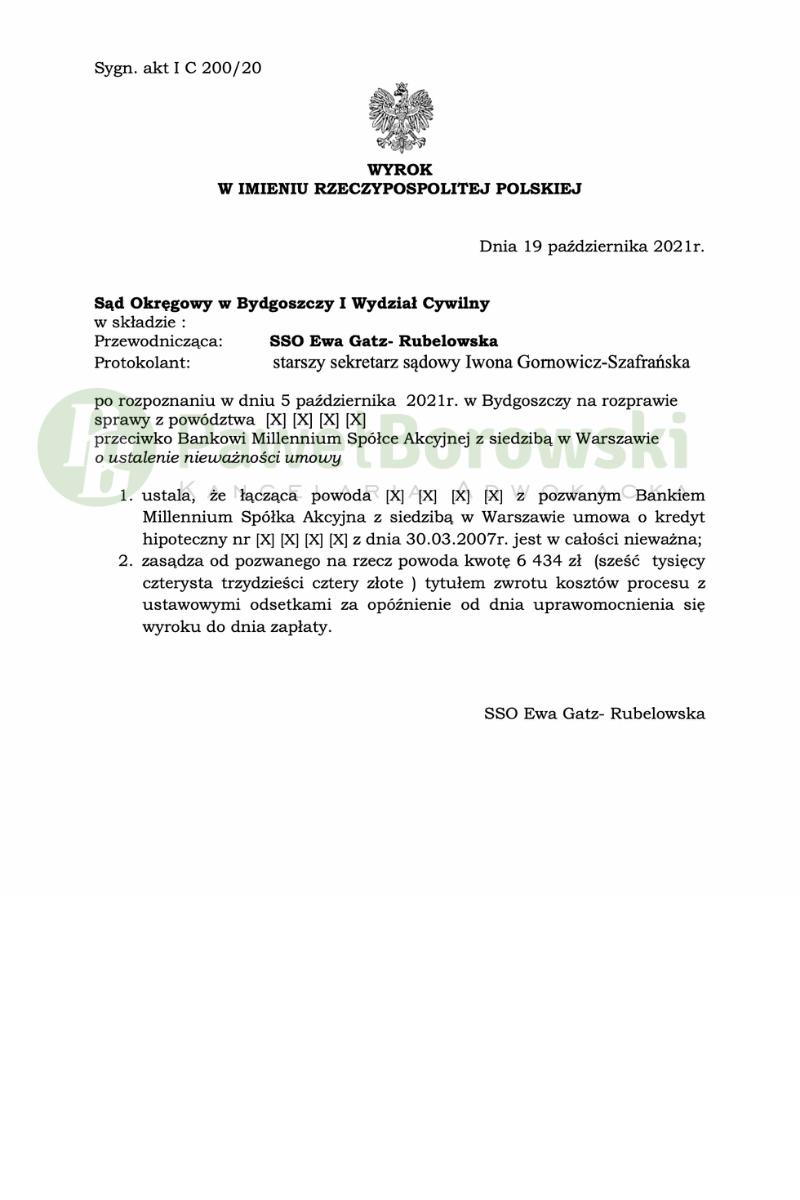

Dobre wiadomości z frontu frankowego, tym razem z Bydgoszczy. Nasz Klient toczył spór sądowy przeciwko bankowi Millennium, w którym podpisał umowę kredytową w 2007 r. Tamtejszy Sąd Okręgowy w składzie SSO Ewy Gatz-Rubelowskiej dnia 19 października 2021 r. ustalił nieważność umowy kredytu hipotecznego i zasądził od pozwanego na rzecz kredytobiorcy kwotę 6.434 zł tytułem zwrotu kosztów procesu. Sprawa toczyła się pod sygn. akt I C 200/20. Wyrok jest nieprawomocny.

Głównym roszczeniem kredytobiorcy, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego na rzecz Klienta kwoty 43.631,38 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Klient reprezentowany przez Kancelarię w pozwie wskazywał na wiele uchybień ze strony banku, m. in. niedopełnienie obowiązków informacyjnych. Bank jako przedsiębiorca godny zaufania miał obowiązek korzystać z jasnych i zrozumiałych dla przeciętnego konsumenta wzorów umów. W rzeczywistości było zupełnie inaczej. Działanie banku było nakierowane wyłącznie na jak najszybszym sfinalizowaniu umowy, a nie na rzetelnym poinformowaniu kredytobiorcy o wszelkich ryzykach wynikających z takiej decyzji.

Postępowanie w I instancji trwało rok i osiem miesięcy, a w międzyczasie odbyły się trzy rozprawy. Pierwsza z nich odbyła się dopiero po roku i trzech miesiącach. Sąd postanowił dopuścić dowód z przesłuchania stron, ograniczając do przesłuchania kredytobiorcy na okoliczności zawarcia umowy. Sąd również postanowił na podstawie art 235 (2) par 1 pkt 2 kpc pominąć wnioski obu stron o dopuszczenie dowodu z opinii biegłego, jako nieprzydatne dla rozstrzygnięcia sprawy. Sąd również zapytał kredytobiorcy, czy jest świadomy skutków nieważności umowy, na co kredytobiorca odparł twierdząco, oznajmiając, że jest świadomy. Po tej czynności Sąd zamknął rozprawę i udzielił głosu stronom, po czym odroczył publikację wyroku.

Jak się później okazało, do ogłoszenia wyroku nie doszło, gdyż Sąd na nowo otworzył rozprawę. W związku z wyczekiwaną uchwałą SN chciał zawiesić postępowanie. Jednakże strona powodowa nie wyraziła zgodę na zawieszenie postępowania. Kolejna rozprawa odbyła się cztery miesiące później. Obie strony podtrzymały swoje stanowiska w sprawie. Sąd udzielił głosu stronom i po raz drugi doszło do zamknięcia rozprawy, po czym odroczył ogłoszenie wyroku.

Kredytobiorca z tytułu udzielonego kredytu uzyskali kwotę 150 tys. zł. Po ponad 13 latach regularnego spłacania rat, kredytobiorcy, pomimo spłaty łącznie ok. 137 tys. zł, saldo kredytu wciąż wynosiło (według kursu NBP) 177 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że kredytobiorca będzie musiał rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało ok 13 tys. zł), zatem zysk z wyroku wyniósł 164 tys. zł dla kredytobiorcy.

Sprawę prowadził adw. Paweł Borowski