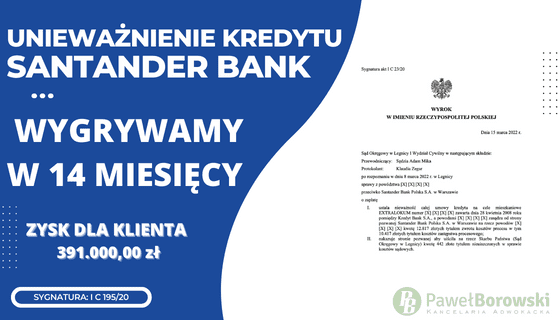

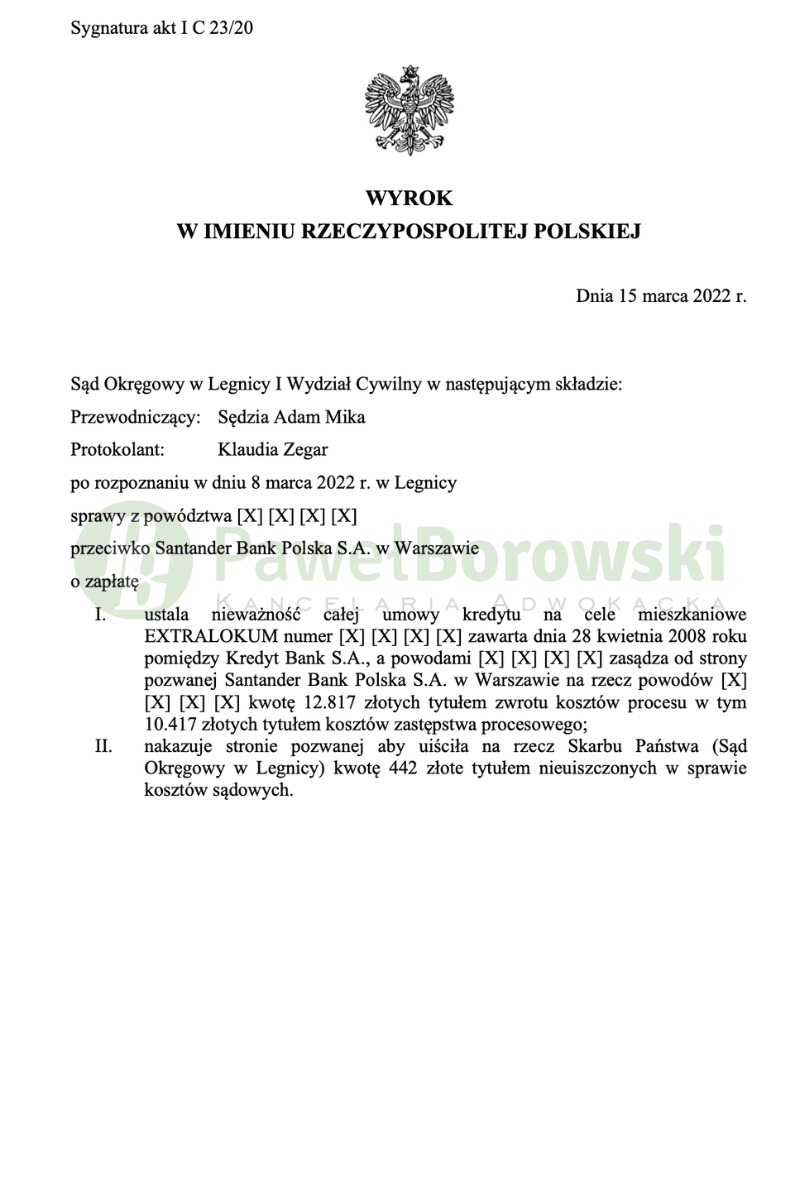

Sąd Okręgowy w Legnicy, to prawie zawsze Sąd, w którym uzyskujemy pozytywne orzeczenia dla naszych klientów. Nie inaczej było i tym razem, sprawa dotyczyła umowy zawartej w Kredyt Banku, którego następcą prawnym obecnie jest Santander Bank. Sąd Okręgowy w Legnicy w dniu 15 marca 2022r. w składzie SSO Adama Miki ustalił nieważność umowy kredytu EKSTRALOKUM z 2008 r. i zasadził od pozwanego na rzecz klientów solidarnie kwotę 12.817 zł tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 23/20 i jest nieprawomocny.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz kredytobiorców kwoty 132 889,74 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Sąd nie miał wątpliwości co do zasadności powództwa głównego. Sąd w ustaleniach faktycznych przyjął, iż przy staraniu się o kredyt powodom przedstawiono różne oferty, w tym kilka ofert kredytu we frankach. Kredyt w tej walucie został powodom przedstawiony jako najbardziej korzystny, byli zachęcani do jego wzięcia.

Mówiono im, że nie ma żadnego ryzyka, ponieważ frak szwajcarski jest walutą stabilną, że nie mogą na nim stracić a jedynie zyskać. Powodom nie został w żaden sposób wyjaśniony mechanizm indeksacji kredytu, nie wiedzieli po jakim kursie będą spłacać raty, nie zdawali sobie sprawy z tego, że kursy franka po których będą spłacać raty kredytu będą tworzone przez bank. Powodom nie dano żadnych narzędzi do tego, aby mogli zweryfikować czy bank prawidłowo oblicza ratę kredytu, myśleli, że kurs banku jest zbliżony do średniego kursu NBP, nie mieli też żadnej możliwości negocjowania umowy kredytu. Powodom nie przedstawiano także symulacji rat kredytu przy wzroście kursu franka.

W sprawie za wiarygodne uznano w całości zeznania powodów, albowiem były one logiczne i spójne z dowodami z dokumentów. Sąd pominął dowód z zeznań świadka, pracownika banku, ponieważ w ocenie Sądu nie miały one znaczenia dla rozstrzygnięcia niniejszej sprawy. Świadek nie była w stanie udzielić odpowiedzi na większą część pytań, przede wszystkim nie pamiętała czy rozmawiała z powodami podczas procedury udzielania kredytu. Tak więc zeznania te okazały się bezwartościowe z punktu widzenia ustaleń niezbędnych do wydania rozstrzygnięcia.

Nadto Sąd pominął dowód z opinii biegłego z zakresu bankowości związany z roszczeniem ewentualnym, ponieważ ze względu na fakt uwzględnienia roszczenia głównego powodów okazała się ona nieprzydatna do rozstrzygnięcia niniejszej sprawy.

Całe postępowanie w I instancji trwało 14 miesięcy, a w międzyczasie odbyły się aż 3 rozprawy.

Kredytobiorcy z tytułu udzielonego uzyskali kwotę 400 tys. zł. Po 11 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 350 tys. zł, saldo kredytu wciąż wynosiło (według kursu średniego NBP) 441 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało ok. 50 tys. zł), zatem zysk z wyroku wyniósł 391 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski