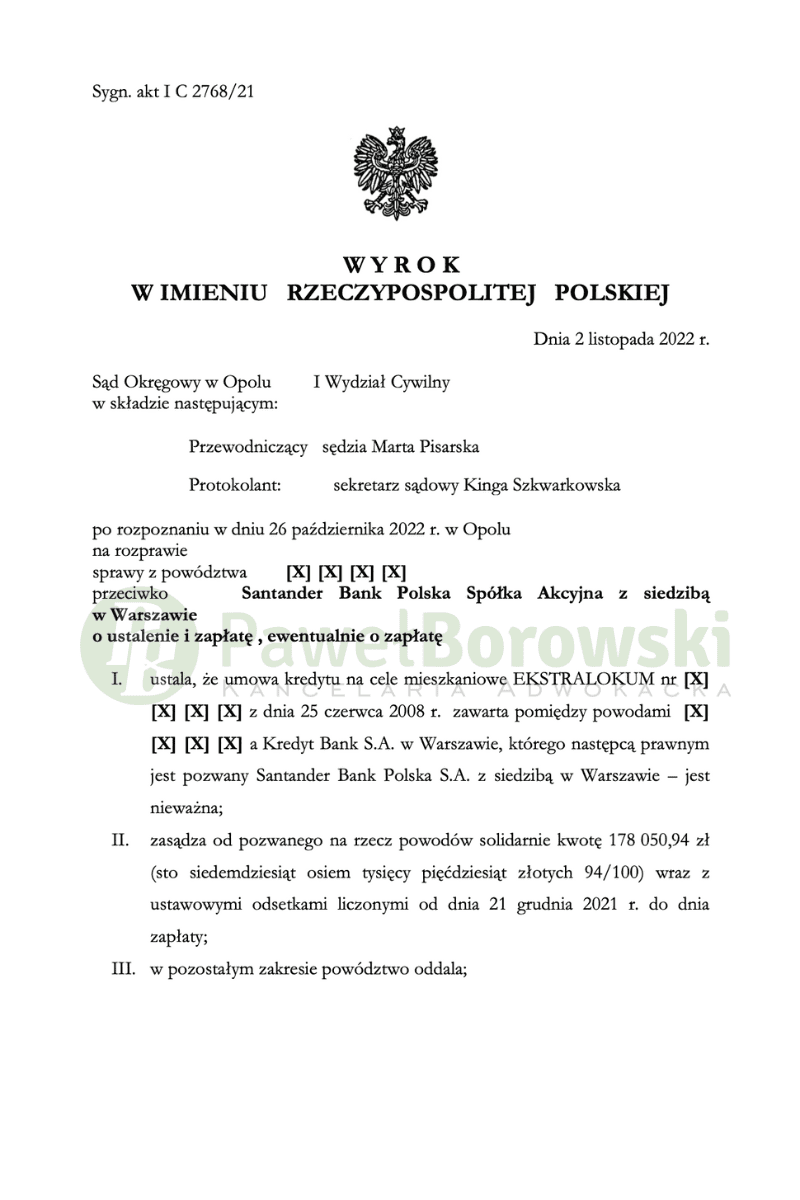

Kolejny raz Sąd Okręgowy w Opolu nie miał wątpliwości co do zasadności powództwa wniesionego przez Klientów Kancelarii. Tym razem sprawa dotyczyła umowy zawartej z Kredyt Bankiem, którego następcą prawnym obecnie jest Santander Bank. Sąd Okręgowy w dniu 26 października w składzie SSO Marty Pisarskiej ustalił nieważność umowy kredytu EKSTRALOKUM z 2008r. i zasadził od pozwanego solidarnie na rzecz Klientów kwotę 178.050,94 zł wraz ze zwrotem pełnych kosztów procesu w kwocie 6.434 zł. Wyrok został wydany w sprawie o sygnaturze I C 2768/21 i jest nieprawomocny, a postępowanie trwało równo rok.

- Kancelaria reprezentowała Klientów w procesie przeciwko Santander Bank (wcześniej Kredyt Bank) i uzyskała pozytywny wyrok w Sądzie Okręgowym w Opolu.

- Sąd ustalił nieważność umowy kredytu z 2008 roku i zasądził od pozwanego solidarnie na rzecz Klientów kwotę 178.050,94 zł wraz ze zwrotem pełnych kosztów procesu.

- Sąd orzekł o nieważności umowy kredytu, ponieważ pozwany nie spełnił obowiązków informacyjnych wobec Klientów i nie wyjaśnił im w sposób zrozumiały mechanizmu indeksacji.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Jednocześnie powodowie domagali się spłaty świadczeń nienależnie uiszczonych na rzecz banku. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz kredytobiorców kwoty 75 665,15 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

W odpowiedzi na pozew pozwany podkreślił, że ewentualna eliminacja klauzuli indeksacyjnej z umowy zniosłaby nie tylko mechanizm indeksacji, ale również unicestwiłaby ryzyko kursowe, bezpośrednio związane z indeksacją kredytu, stanowiąc główny przedmiot umowy. Nadto pozwany w pkt VI odpowiedzi na pozew złożył – na wypadek unieważnienia przez Sąd umowy – ewentualny zarzut potrącenia wierzytelności w postaci wypłaconego kapitału w wysokości 200 000 zł oraz wynagrodzenia z tytułu korzystania z kapitału w wysokości 71 192,52 zł czyli w łącznej wysokości 271 192,52 zł. Na wypadek gdyby Sąd stwierdził nieważność umowy i nie uwzględnił zarzutu potrącenia, podniósł zarzut zatrzymania.

Wobec ustalenia, że przedmiotowa umowa jest nieważna – a więc że stosunek prawny z niej wynikający nie istnieje – strony powinny zwrócić sobie – zgodnie z teorią dwóch kondykcji – kwoty świadczone na podstawie tejże umowy (por. uchwała Sądu Najwyższego z dnia 16 lutego 2021 roku, w sprawie III CZP 11/20 oraz uchwała 7 sędziów Sądu Najwyższego z dnia 07 maja 2021 roku w sprawie III CZP 6/21). Przypomnieć należy jedynie, że teoria dwóch kondykcji polega na tym, że każda ze stron ma własne roszczenie o zwrot spełnionego świadczenia: bank o zwrot kwoty wypłaconego nominalnie kredytu, a kredytobiorca o zwrot świadczeń spełnionych na rzecz banku.

Wskazać należy, iż roszczenie pozwanego w momencie składania zarzutu potrącenia nie było wymagalne, ponieważ pozwany nie wezwał powodów do zwrotu kapitału oraz wynagrodzenia za bezumowne korzystanie z kapitału w określonym terminie. Pozwany nie przedstawił żadnego dowodu, z którego wynikałaby wymagalność jego roszczeń w stosunku do powodów. Zarzut zatrzymania także nie mógłby zostać uwzględniony z następujących przyczyn.

Sąd uwzględniając zarzut zatrzymania musi w sentencji wskazać świadczenie, po spełnieniu którego upada prawo zatrzymania, a zatem niezbędny jest jego szczegółowy opis, w szczególności wskazanie kwoty pieniężnej. Wprawdzie pozwany wskazał taką kwotę, jednakże należy zauważyć, że żądana wierzytelność nie jest jeszcze wymagalna.

W tej sytuacji zarzut zatrzymania i tak zostałby podniesiony bezskutecznie. Nie uszedł także uwadze Sądu fakt, że pozwany zgłaszając zarzut zatrzymania uczynił to warunkowo , tj. zaznaczył, że czyni to na wypadek uznania przedmiotowej umowy za nieważną. Warunkowy charakter zarzutu zatrzymania wynika z twierdzenia pozwanego, iż umowa zawarta z powodami była ważna i tym samym nie służyło mu wobec powodów żadne roszczenie o zwrot spełnionych świadczeń w postaci wypłaconego kredytu. Tymczasem przyjmuje się, że niedopuszczalne jest zastrzeganie warunku w przypadku składania jednostronnych oświadczeń woli o charakterze prawokształtującym.

Kredytobiorcy z tytułu udzielonego uzyskali kwotę 200 tys. zł. Po 13 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 179 tys. zł, saldo kredytu wciąż wynosiło (według kursu średniego NBP) 283 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa mieli nadpłatę kapitału), zatem zysk z wyroku wyniósł 262 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski przy udziale adw. Magdaleny Żytkiewicz.