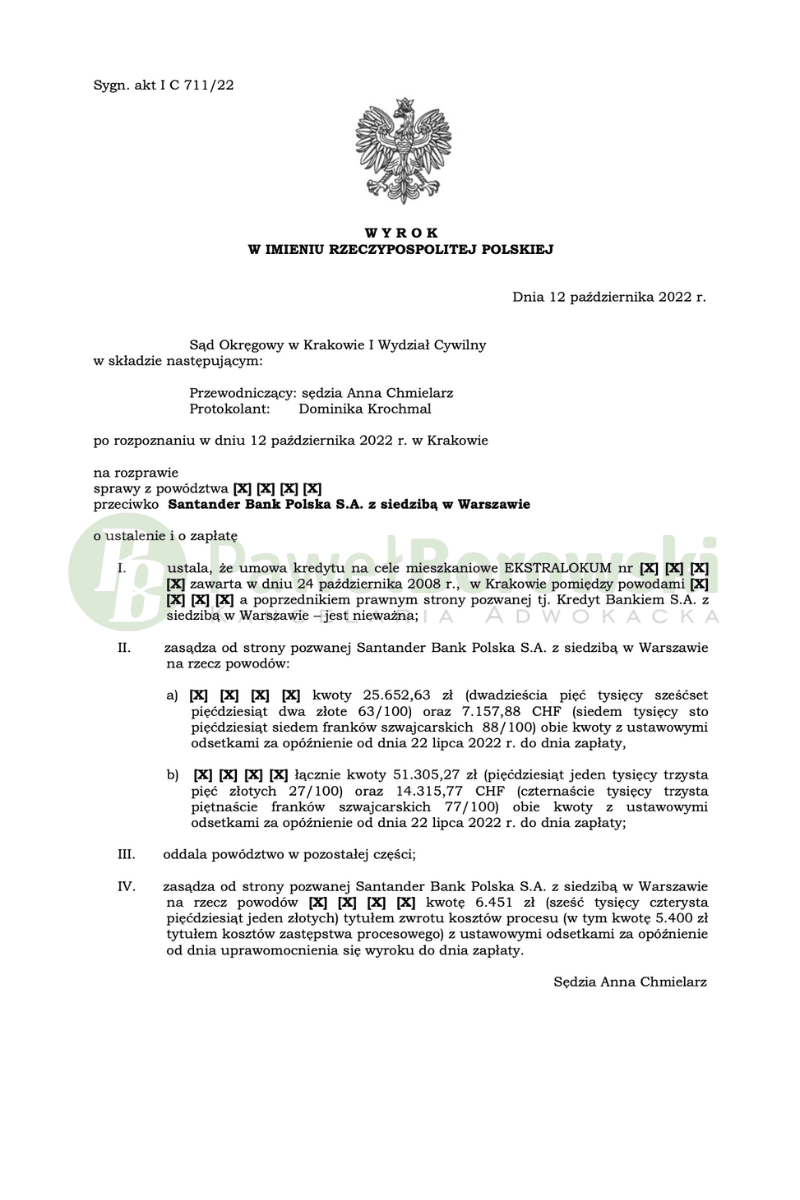

Wspaniałe wieści płyną do nas z Krakowa. Kolejna umowa naszych klientów została ustalona nieważną i to w rekordowym czasie 6 miesięcy! W postępowaniu przeciwko Kredyt Bank, którego następcą prawnym jest obecnie Santander Bank Polska w dnia 13 października 2022 r. Sąd Okręgowy w Krakowie w składzie SSR del. Anny Chmielarz ustalił nieważność umowy kredytu i zasądził od pozwanego na rzecz Klientów kwotę 76.957,90 zł oraz 21.473,65 CHF wraz z z ustawowymi odsetkami za opóźnienie, z uwagi na nienależnie uiszczone przez nich raty kredytu. Jednocześnie Sąd zasądził kwotę 6.451 zł tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 711/22 i jest nieprawomocny.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu oraz zasądzanie nienależnie uiszczonych rat kapitałowo-odsetkowych, zarówno w walucie PLN jak i w CHF. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz kredytobiorców kwoty 52.932,12 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

W pozwie wskazali, iż jako konsumenci zawarli z poprzednikiem prawnym pozwanego umowę kredytu hipotecznego dla osób fizycznych. Kredyt został wypłacony i był spłacany w walucie PLN przy zastosowaniu pozornej waloryzacji kursem CHF. Był on przedstawiany powodom jako najbardziej pewny i stabilny. Jednocześnie nie udzielono im informacji o związanym z nim ryzyku.

Umowa zawiera bowiem klauzule przeliczeniowe, które zostały inkorporowane do przedłożonego kredytobiorcom przez bank wzorca. Jako sprzeczne z dobrymi obyczajami i rażąco naruszające interes konsumenta stanowią one postanowienia niedozwolone. Ich wyeliminowanie skutkować winno stwierdzeniem nieważności umowy, gdyż nie będzie mogła być wykonywana. Z uwagi na powyższe, powodowie domagali się zasądzenia od pozwanego zwrotu wpłaconych przez nich tytułem rat kredytu kwot jako świadczeń nienależnych

Bank w odpowiedzi na pozew zarzucił, iż kwestionowana przez naszych Klientów umowa stanowi ważne i skuteczne zobowiązanie bowiem nie narusza obowiązujących przepisów prawa (w tym bankowego), natury stosunku prawnego, zasad współżycia społecznego czy też dobrych obyczajów. Nie zawiera klauzul abuzywnych, a jej postanowienia były indywidualnie negocjowane i nie naruszają interesów konsumentów.

Bank stwierdził, iż w trakcie procedury zawierania umowy prawidłowo wywiązał się z obowiązków informacyjnych, udzielając kredytobiorcom niezbędnych pouczeń w przedmiocie ryzyka związanego z umową kredytu powiązanego z walutą obcą. Powodowie zaakceptowali to ryzyko, świadomie decydując się na zawarcie tego typu umowy z uwagi na jej ówczesne korzyści ekonomiczne.

Pozwany podkreślił, że stosowane przez niego do przeliczeń tabele kursów walut obcych odzwierciedlają realia rynkowe i mają charakter obiektywny. Z uwagi na powyższe okoliczności uznał roszczenia powodów za bezpodstawne, jednak w razie ewentualnego stwierdzenia abuzywności poszczególnych postanowień umowy, dostrzegał możliwość jej utrzymania w zmienionym kształcie. Bank podniósł zarzut przedawnienia roszczenia oraz ewentualne zarzuty potrącenia i zatrzymania.

Sąd w uzasadnieniu wskazał, że zgłaszane przez pozwany bank ewentualne zarzuty potrącenia i zatrzymania są nieskuteczne. Podniesienie zarzutu potrącenia – po wejściu w życie tego przepisu w dniu 7.11.2019 r. – powinno nastąpić nie później niż przy wdaniu się w spór albo w terminie dwóch tygodni od dnia, gdy wierzytelność pozwanego stała się wymagalna, a wcześniej oświadczenie takie nie zostało złożone. W przedmiotowej sprawie słusznie zarzucali powodowie, że wierzytelność wzajemna Banku przedstawiona do potrącenia nie była wymagalna. Samo przedstawienie wierzytelności do potrącenia nie zawiera w sobie jednocześnie elementu wezwania dłużnika do zapłaty, gdyż zastosowanie takiego swoistego „skrótu” prawnego nie znajduje usprawiedliwienia w ustawie.

Postępowanie w I instancji trwało jedynie 6 miesięcy. W międzyczasie odbyła się jedna rozprawa. Sąd postanowił przeprowadzić dowód z zeznań powodów celem ustalenia okoliczności dotyczących zawarcia i wykonywania spornej umowy. Po przeprowadzeniu postępowania dowodowego Sąd zamknął rozprawę i po przerwie, w tym samym dniu, ogłosił wyrok.

Kredytobiorcy z tytułu udzielonego uzyskali kwotę 191 tys. zł. Po 12 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 165 tys. zł, saldo kredytu wciąż wynosiło (wg banku) 212 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 26 tys. zł), zatem zysk z wyroku wyniósł niecałe 188 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski przy udziale adw. Justyny Beni