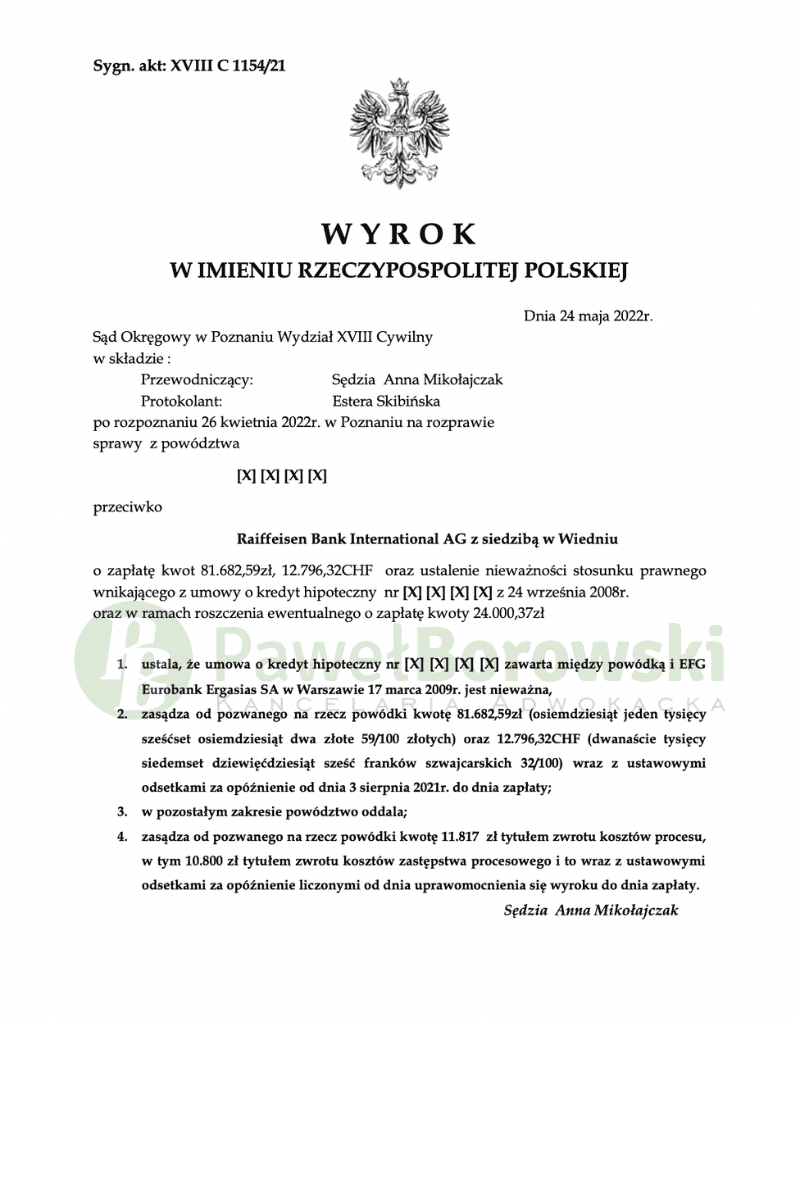

Proces sądowy toczył się przeciwko Raiffeisen Bank, następcą prawnym EFG Eurobank Ergasias SA (POLBANK). Sąd Okręgowy w Poznaniu w składzie SSO Anny Mikołajczak w dnia 24 maja 2022 r. ustalił nieważność umowy o kredyt hipoteczny i zasądził od pozwanej na rzecz powódki kwoty 81.682,59zł oraz 12.796,32CHF, z tytułu nienależnie uiszczonych rat. Dodatkowo Sąd zasądził od pozwanego na rzecz kredytobiorczyni koszty procesu w kwocie 11.817zł. Wyrok w sprawie o sygn. akt XVIII C 1154/21 jest nieprawomocny.

Głównym roszczeniem kredytobiorczyni, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu oraz o zasądzenie kwot nienależnie uiszczonych rat kredytu w złotówkach oraz frankach. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego na rzecz Klientki kwotę 24.000,37 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Sąd stwierdził, że bank nie wyjaśnił powódce czym jest spread walutowy oraz jaką rolę pełni w umowie kurs kupna i sprzedaży. Doradca finansowy zapewniał przy tym, że frank szwajcarski jest walutą stabilną, jednakże nie miało to dla powódki żadnego znaczenia, gdyż nie rozumiała mechanizmu waloryzacji. Skupiła się na tym, że wypłata i spłata kredytu nastąpi w złotówkach, jednakże wiedziała, że rata będzie zależna od kursu waluty. Nie wiedziała jaka będzie ostateczna wysokość raty kredytu. Nie wiedziała, że saldo kredytu zostanie wyrażone w walucie franka szwajcarskiego. Powódka działała w zaufaniu do banku. Nie zawierała wcześniej umów kredytowych w walucie obcej. Powódce nie zaproponowano żadnej formy zabezpieczenia jednocześnie powódka nie posiadała odpowiedniej wiedzy ani kompetencji, aby takiego zabezpieczenia domagać się.

Powódka w dniu złożenia wniosku złożyła oświadczenie, że w związku z ubieganiem się o kredyt hipoteczny indeksowany kursem waluty obcej została zapoznana przez pracownika banku z kwestią ryzyka kursowego w przypadku udzielenia kredytu tego rodzaju, a przy tym rezygnuje z możliwości zaciągnięcia kredytu w złotych i dokonuje wyboru kredytu indeksowanego do waluty obcej, a także że znane są im postanowienia regulaminu oraz to, że ponoszą ryzyko związane z wahaniem kursów waluty waloryzacji. Oświadczyła, że wie, że ma ono wpływ na wysokość zobowiązania oraz ma świadomość w jaki sposób kredyt zostanie wypłacony i zostanie ustalone jego saldo. Sąd wskazała, iż podpisanie tego oświadczenia było warunkiem koniecznym do zawarcia umowy i nie konwalidowało ono postanowień abuzywnych znajdujących się w umowie.

Postępowanie w I instancji trwało rok i jeden miesiąc. Podczas procesu odbyła się dwie rozprawy. Została na niej przesłuchana kredytobiorczyni na okoliczność zawarcia umowy kredytowej. Inne wnioski dowodowe zostały pominięte, w tym dowód z opinii biegłego i przesłuchania świadka- pracownika banku.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 128 tys. zł. Po ponad 12 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 133 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 162 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że Klientka będzie musiała rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa istniała nadpłata w kwocie 5 tys. zł względem udzielonego kapitału), zatem zysk z wyroku wyniósł ok. 167 tys. zł dla kredytobiorczyni.

Sprawę prowadził adw. Paweł Borowski.