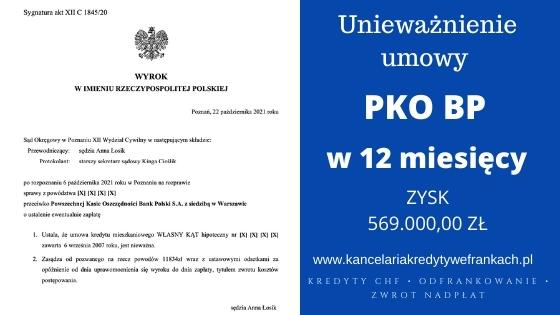

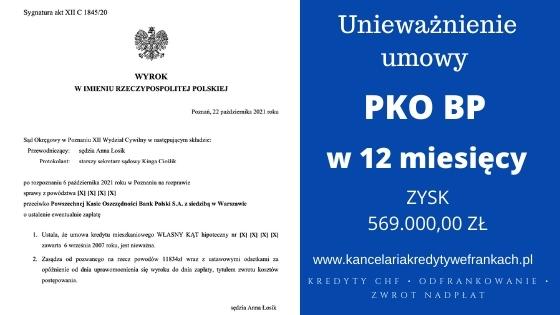

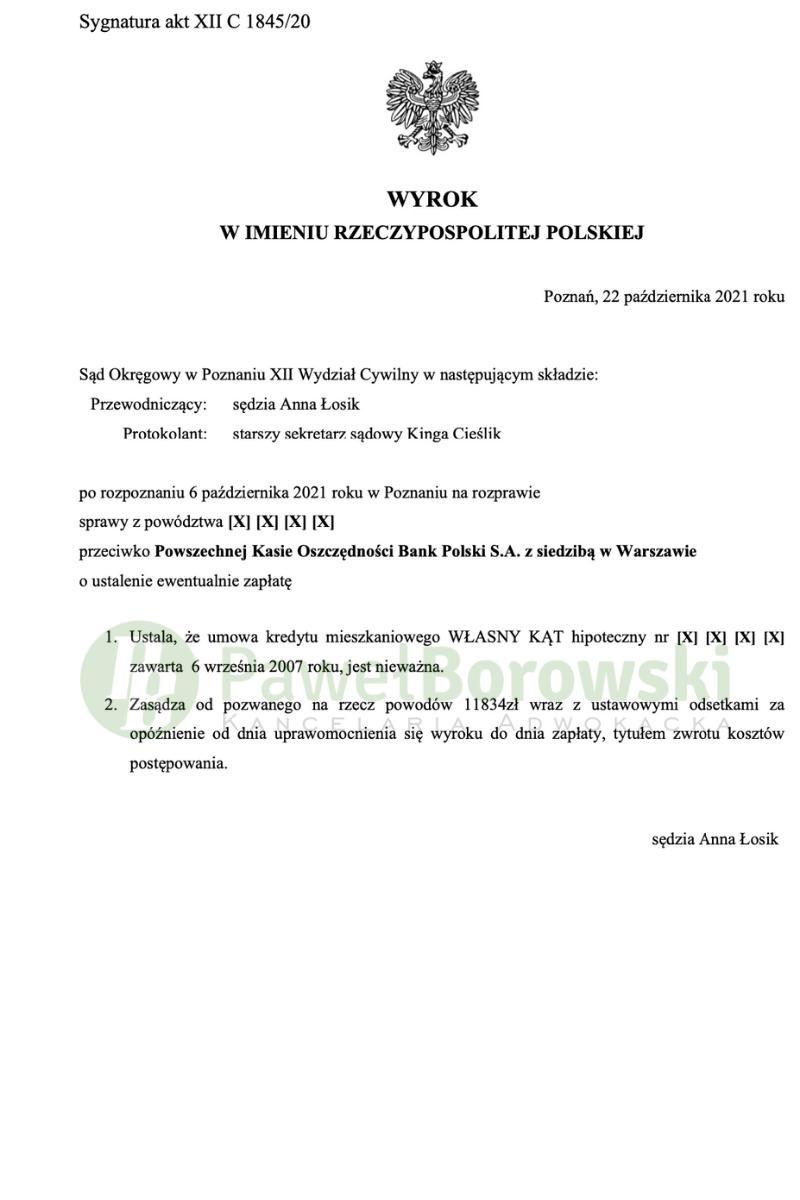

Jak łatwo zauważyć po ostatnich wyrokach Kancelarii, Poznań należy do szczęśliwych miast dla kredytobiorców. Kolejni Klienci kończą postepowanie w tym mieście z pozytywnym dla siebie wyrokiem. Sąd Okręgowy w Poznaniu, dnia 22 października 2021 r. na rozprawie w składzie SSO Anny Łosik ustalił nieważność umowy „Własny Kąt” z 2007 r. i zasądził od pozwanego na rzecz Klientów kwotę 11.834 zł tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygn. akt XII C 1845/20 i jest nieprawomocny.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego na rzecz Klientów kwoty 104.973,64 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu denominacji.

Klienci reprezentowani przez Kancelarię wskazywali w pozwie, że w procesie zawierania umowy nie przekazano im najistotniejszych dla tego rodzaju zobowiązania informacji związanych m. in. z nieograniczonym ryzykiem kursowym, sposobie ustalania kursów przez bank, ani też nie wytłumaczono dlaczego bank stosuje dwa różne kursy (kupna i sprzedaży) przy wypłacie i spłacie kredytu.

Dodatkowo kredytobiorcom nie przedstawiano symulacji wzrostu kursu CHF do wysokości raty kredytu, a historyczne zmiany waluty CHF przedstawiono jako niewielkie zmiany. Pracownik banku namawiał do podpisania przedmiotowej umowy kredytu. Przedstawiał ten produkt jako korzystny, a samą walutę CHF jako stabilną i godną zaufania.

Sąd nie miał wątpliwości, co do zasadności wyroku i uwzględnił powództwo główne Klientów. W swoich motywach Sąd wskazał, że umowę należało uznać za nieważną w związku z wieloma wadami, które zawierała.

Postępowanie w I instancji trwało nieco ponad rok. W międzyczasie odbyła się tylko jedna rozprawa.

Sad postanowił przeprowadzić dowód z przesłuchania stron, ograniczając do przesłuchania powodów na okoliczności wskazane w pozwie, jak i również w odpowiedzi na pozew. Sąd również postanowił na podstawie art 235 (2) par 1 pkt 2 kpc pominąć wnioski obu stron o dopuszczenie dowodu z opinii biegłego, jako nieprzydatne dla rozstrzygnięcia sprawy. Powyższe rozwiązanie rzutowało na szybkość postępowania, gdyż nierzadko samo przegotowanie opinii przez biegłego może być bardzo czasochłonne. Po przeprowadzeniu postępowania dowodowego Sąd udzielił głosu stronom, następnie zamknął rozprawę, odraczając termin ogłoszenia wyroku.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 523 tys. zł. Po 13 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 312 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 779 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu denominacji. Uwzględnienie powództwa oznacza, że klienci będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 210 tys. zł), zatem zysk z wyroku wyniósł ok. 569 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski.