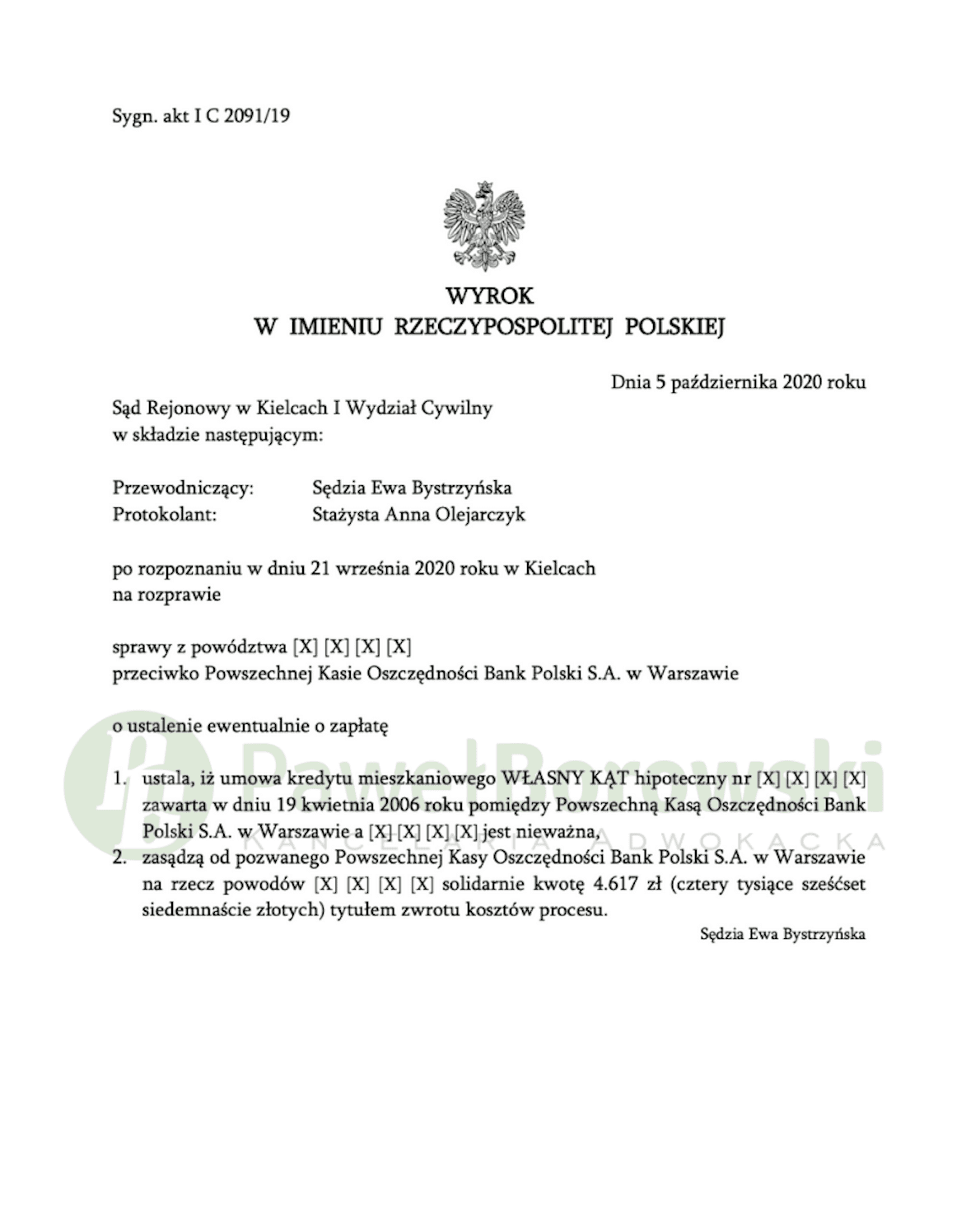

Przedstawiamy Państwu kolejny sukces naszej Kancelarii w procesach frankowych. Sąd Rejonowy w Kielcach dnia 5 października 2020 r. w składzie SSR Ewy Bystrzyńskiej ustalił nieważność umowy kredytu mieszkaniowego WŁASNY KĄT i zasądził od pozwanej na rzecz naszych Klientów kwotę 4.617 zł tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygn. IC 2091/19 jest nieprawomocny.

Głównym roszczeniem powodów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powodów kwoty 25.833,14 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji. Jednakże z uwagi na uwzględnienie powództwa głównego, brak było podstaw do orzekania żądania ewentualnego.

Powodowie podczas przesłuchania przed Sądem zeznali, że w trakcie procedury zawierania kredytu zapewniano ich o stabilności waluty oraz samych korzyściach płynących z kredytu frankowego. Mieli świadomość, że kurs może wahać się w granicach kilku bądź kilkunastu procent, jednak nie mieli pojęcia, iż kurs może wzrosnąć aż o 50-60 %. Wskazali również, że nie podjęliby decyzji o zawarciu ww. umowy, jeżeli zostaliby poinformowani o możliwości tak wysokiego wzrostu kursu. Sąd dał wiarę zeznaniom powodów, ponieważ w jego ocenie były jasne, konsekwentne i spójnie korespondowały z dokumentami przedstawionymi przez powodów. Sąd nie poparł argumentów strony pozwanej zawartych w odpowiedzi na pozew, jakoby kredytobiorcy mieli możliwość spłat raty kredyt za pośrednictwem rachunku walutowego lub technicznego w CHF.

W ocenie Sądu postanowienia dotyczące mechanizmu przeliczania rat są abuzywne, gdyż pozwalają bankowi na dowolne kształtowanie kursu kupna i sprzedaży. Umowa zawierała odesłanie do tabeli kursów walut nie wskazując w żaden sposób warunków ich ustalenia i pozostawiając to do wyłącznej dyspozycji banku. Sąd wskazał, że w doktrynie i orzecznictwie przyjmuje się takie odwołanie do tabeli kursów jako naruszenie równorzędności stron umowy przez nierównomierne rozłożenie uprawnień i obowiązków między partnerami stosunku obligacyjnego.

Dodał również, że postanowienia te były niejasne i nieprzejrzyste, co uniemożliwiło konsumentowi na przewidzenie jego ekonomicznych konsekwencji. Umowa zawierana jest na wiele lat, głównie na nabycie nieruchomości, która jest często dorobkiem życia przeciętnego konsumenta, dlatego też wskazanie wszystkich zagrożeń wynikających z umowy wymagało szczególnej staranności ze strony banku. W rzeczywistości bank zapewniał o pełnym bezpieczeństwie. Tym samym powodowie nie mieli pełnego rozeznania co do istoty wiążącej ich na wiele lat umowy.

Sąd wskazał również, że nie było mowy o jakimkolwiek indywidulanym uzgodnieniu warunków umowy. Akceptacja przedstawionych warunków nie stanowi indywidualnego uzgodnienia oraz rzeczywistego wpływu na treść umowy.

Sąd w pełni aprobuje stanowisko, że niedozwolone postanowienia indeksacyjne (denominacyjne) nie powinny być zastępowane innym mechanizmem przeliczeniowym opartym na przepisach kodeksu cywilnego. Zdaniem Sądu uznanie postanowień klauzuli denominacyjnej za abuzywne skutkuje upadkiem umowy w całości, ponieważ nie jest możliwe jej dalsze obowiązywanie po wyeliminowaniu kwestionowanych postanowień. Umowa wtedy nie zawierałaby wszystkich elementów koniecznych dla określenia treści stosunku prawnego.

Postępowanie w I instancji trwało niecały rok. W międzyczasie odbyła się tylko jedna rozprawa, podczas której zostali przesłuchani powodowie na okoliczności wskazane w pozwie oraz powołani świadkowie. Jednakże Sąd w ustalaniu stanu faktycznego nie oparł się na zeznaniach świadków, ponieważ nie pamiętali oni okoliczności zawarcia umowy z powodami. Dodatkowo Sąd postanowił nie uwzględnić wniosku dowodowego w zakresie dowodu z opinii biegłego. Powyższe rozwiązania rzutowały na szybkość postępowania, gdyż nierzadko samo przegotowanie opinii przez biegłego może być bardzo czasochłonne. Po przeprowadzeniu postępowania dowodowego sąd zamknął rozprawę, odraczając termin ogłoszenia wyroku.

Powodowie z tytułu udzielonego kredytu uzyskali kwotę 118 tys. zł. Po 13 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 105 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 107 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powodowie będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 12 tys. zł), zatem zysk z wyroku wyniósł 95 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski