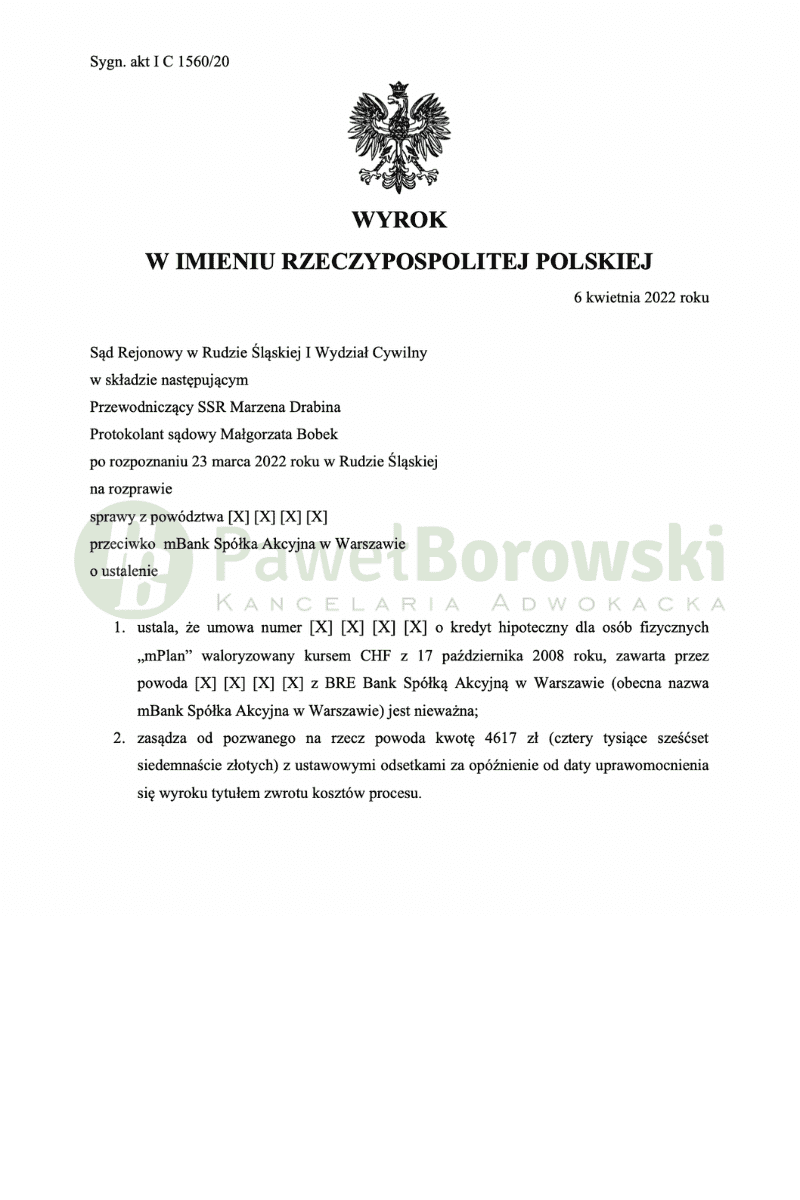

Nasza Kancelaria prowadzi postępowania dotyczące spraw „frankowch” z pozwanymi bankami w całej Polsce. Z uwagi na wartość roszczeń Naszych Klientów sprawy rozpatrywane są głównie przez Sądy Okręgowe. Wyjątkiem w tym zakresie była sprawa w sporze z BRE Bankiem (którego następcą prawnym jest mBank) tocząca się przed Sądem Rejonowym w Rudzie Śląskiej. W dniu 6 kwietnia 2022r. ww. Sąd w składzie SSR Marzeny Drabiny ustalił nieważność umowy o kredyt hipoteczny dla osób fizycznych „mPlan” z 2008r. oraz zasądził od pozwanego na rzecz kredytobiorcy kwotę 4.617,00 zł. tytułem zwrotu kosztów procesu. Klient Kancelarii uczestniczył w sporze sądowym o sygnaturze I C 1560/20, a wyrok jest nieprawomocny.

Głównym roszczeniem Klienta, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego na rzecz Klienta kwoty 36 861,55 zł zł wraz z odsetkami ustawowymi za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Początkowo sprawę rozpatrywał Sąd Okręgowy w Gliwicach, ale na skutek sprawdzenia wartości przedmiotu sporu, uznał on się za niewłaściwy w sprawie i przekazał ją do prowadzenia według właściwości Sądowi Rejonowemu w Rudzie Śląskiej.

W uzasadnieniu wyroku Sąd wskazał, iż żaden z dokumentów przedstawionych przez pozwanego, w szczególności treść wniosku kredytowego, nie daje podstaw do ustalenia, że postanowienia umowy podlegały indywidualnemu uzgodnieniu z powodem.

Sąd dał wiarę twierdzeniom powoda przedstawionym w ramach dowodu z przesłuchania stron. W szczególności Sąd uznał za wiarygodne zeznania powoda, jeśli chodzi o jego wpływ na treści umowy. Decydował on o kwocie kredytu (w ramach swojej zdolności kredytowej) i okresie spłaty, natomiast pozostałe postanowienia umowy, w tym odnoszące się do klauzuli indeksacyjnej, stanowiły wzorzec umowny pozwanego. Za wiarygodne uznano również zeznania powoda odnoszące się do przyczyn rezygnacji przez powoda zaciągnięcia kredytu w złotych, bez klauzuli indeksacyjnej.

Zeznania świadka, pracownika banku, nie miały większego znaczenia dla rozstrzygnięcia sprawy, gdyż świadek ten na żadnym etapie nie brał udziału w czynnościach podjętych z udziałem powoda w związku z zawarciem umowy kredytu, a przedstawił jedynie procedury banku dotyczące zawierania umów kredytu, zmiany umów i powielił stanowisko pozwanego odnośnie do ryzyka kursowego, zakresu informacji, które powinny być udzielone klientom banku przed zawarciem umowy.

Na podstawie art. 235 2 § 1 pkt 5 k.p.c. Sąd pominął dowód z opinii biegłego z zakresu finansów, bankowości i rachunkowości jako zbędny dla rozstrzygnięcia sprawy w zakresie powództwa głównego.

Sąd nie podzielił zarzutu pozwanego, że na przeszkodzie uwzględnieniu powództwa stoi brak interesu prawnego powoda w uzyskaniu wyroku ustalającego nieważność umowy, w rozumieniu art. 189 k.p.c. Wskazać należy, że umowa nie została jak dotąd wykonana zgodnie z jej treścią. Ponadto wierzytelność pozwanego zabezpieczona jest hipoteką na nieruchomości należącej do powoda, w związku z czym jedynie przesądzenie kwestii ważności umowy może doprowadzić do wyjaśnienia sytuacji prawnej w jakiej znalazły się obie strony umowy.

Postępowanie w I instancji trwało 2 lata. W międzyczasie odbyły się 2 rozprawy. Pierwsza rozprawa, która odbyła się 1,5 roku od momentu wytoczenia powództwa ograniczyła się wyłącznie do zakreślenia czynności procesowych przed Sąd, w tym m.in dopuścił dowód pozwanego z zeznań świadka na piśmie. Na kolejnej rozprawie, która odbyła się miesiąc później Sąd przesłuchał kredytobiorcę na okoliczności zawarcia umowy.

Kredytobiorca z tytułu udzielonego kredytu uzyskał kwotę 300 tys. zł. Po 12 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 140 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 357 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że Klient będzie musiał rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało ok. 160 tys. zł), zatem zysk z wyroku wyniósł ok. 190 tys. zł dla kredytobiorcy.

Sprawę prowadził adw. Paweł Borowski.